3月2日のAutozone Inc 終値は3.02%上昇:値動きの背後にある要因

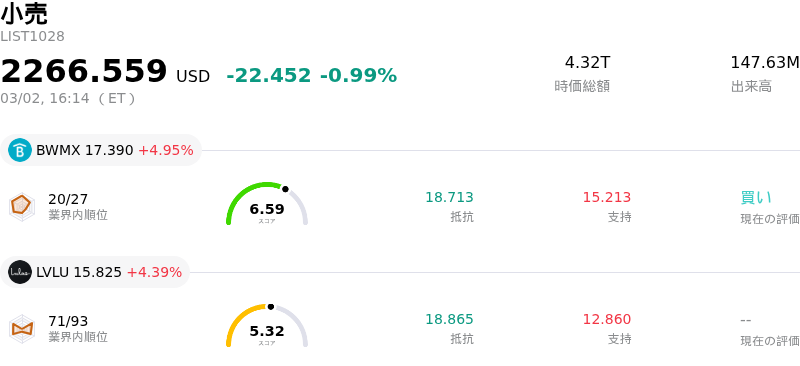

Autozone Inc (AZO) の終値は3.02%上昇しました。小売業界は0.99%下落しています。この企業は業界平均を上回りました。 業界の上昇率上位3銘柄:Lanvin Group Holdings Ltd (LANV) 上昇 4.97% Betterware de Mexico SAPI de CV (BWMX) 上昇 4.95% Lulu's Fashion Lounge Holdings Inc (LVLU) 上昇 4.39%

AutoZone(AZO)は本日、上昇傾向となった。これは、明日2026年3月3日の市場取引開始前に発表が予定されている2026年度第2四半期決算報告を控え、投資家の期待感が高まったことが要因とみられる。決算発表前のこうした熱狂は、市場関係者が今後の財務情報の開示を見越してポジションを構築するため、投機的な取引活動を誘発することが多い。

本日のポジティブな地合いに寄与した大きな要因は、アナリストによる概ね楽観的な見通しにあるようだ。同社の2026年度第1四半期における1株利益(EPS)は、現金支出を伴わないLIFO(後入先出法)費用や悪天候などの要因により市場予想を下回ったものの、アナリストの大半は同社株に対し「買い」または「適度な買い」のコンセンサス評価を維持している。最近の複数のアナリストレポートでは格付けの継続または引き上げが行われており、設定された平均目標株価は現在の水準から大幅な上昇余地を示唆している。

オプション市場でも強気のポジショニングの兆候が見られ、本日の取引では異例のオプション取引や、プット・オプションと比較したコール・オプションの取引量の増加が報告されている。これは、一部の洗練された投資家がAZO株の継続的な上昇に賭けていることを示している。

さらに、同社の基盤となる戦略的取り組みや業界の動向も引き続き追い風となっている。AutoZoneは、2026年度に350店舗以上の新規出店と多額の設備投資を計画しており、店舗成長の加速を積極的に推進している。同社の「メガハブ」拡大戦略は、特に市場が拡大している「DIFM(Do-It-For-Me:整備委託)」セグメントにおける市場浸透を強化することを目的としており、同セグメントで同社は着実にシェアを拡大してきた。米国における保有車両の経年化は「買い替えではなく修理」という経済環境を支えており、これは本質的にAutoZoneのような自動車部品小売業者に利益をもたらす。また、メキシコやブラジルでの継続的な海外展開も、同社の成長シナリオに寄与している。

これらのプラス要因がある一方で、投資家は継続的な利益率への圧力やコストインフレ、さらには多額の設備投資やテクノロジー投資が短期的な収益性に与える影響など、潜在的な課題を依然として警戒している。今度の決算電話会議では、これらの要因に対する経営陣のコメントや、2026年度残りの期間の見通しが注視されるだろう。

技術的に見ると、Autozone Inc (AZO) はMACD(12,26,9)の数値が[41.72]で、中立のシグナルを示しています。RSIは54.18で中立の状態、Williams%Rは-44.33で売られ過ぎの状態を示しています。ご注意ください。

Autozone Inc (AZO) は小売業界に属しています。最新の年間売上高は18.94Bで、業界内で11位です。純利益は2.50Bで、業界内では4位です。会社概要

過去1か月で複数のアナリストが同社をBUYと評価しました。目標株価の平均は4253.34、最高は5065.00、最低は3010.44です。

企業固有のリスク:

- 近く発表される第2四半期決算では、1株利益(EPS)が前年同期比で減少すると予想されている。これはアナリスト予想を下回る傾向が続いていることを示しており、コストインフレによる継続的な利益率の圧迫も反映している。

- 第2四半期後半の悪天候、特に冬の嵐は、小売および商業向け販売の双方を押し下げた可能性が高く、当期の減収要因となる恐れがある。

- 複数の機関投資家向けアナリストが最近、AutoZoneの目標株価を引き下げており、同社の現在のバリュエーションに対する懸念や、自動車アフターマーケットにおける競争圧力の激化を指摘している。

- 新たなメガハブによる物流ネットワークの積極的な拡大は、社内輸送費や出荷コストの増大、さらには在庫管理の複雑化といったリスクを伴い、収益性に悪影響を及ぼす可能性がある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。