3月2日のNVIDIA Corp 値動きは3.10%上昇:主な推進要因が明らかにされました

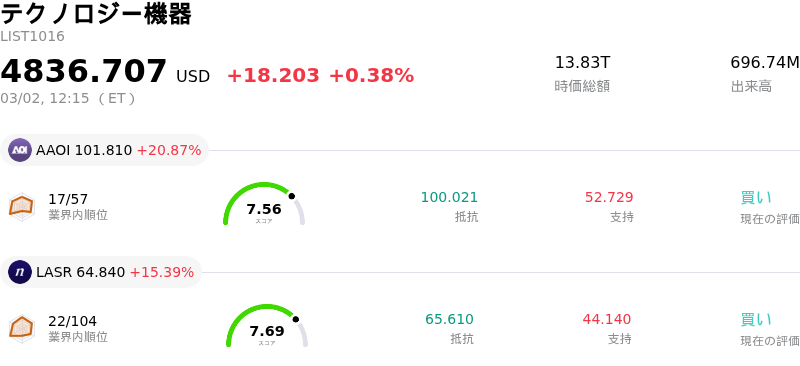

NVIDIA Corp (NVDA) の値動きは3.10%上昇しました。テクノロジー機器業界は0.38%上昇しています。この企業は業界平均を上回りました。 業界の上昇率上位3銘柄:Aeluma Ord Shs (ALMU) 上昇 29.28% Applied Optoelectronics Inc (AAOI) 上昇 20.87% nLIGHT Inc (LASR) 上昇 15.39%

エヌビディア(NVDA)の株価は本日、日中の激しい値動きを反映しながら上昇した。この堅調な値動きは、戦略的な事業展開、アナリストによる強気な見方、そして特に人工知能(AI)分野を中心とした半導体業界の力強い見通しが背景にあるとみられる。

本日の主な材料は、エヌビディアがフォトニクス製品メーカーのルーメンタムとコヒレントに巨額の投資を行うと発表したことだ。エヌビディアは両社にそれぞれ20億ドルを投資する計画で、さらに高度なレーザーおよび光ネットワーク製品に対して数十億ドル規模の購入確約も行っている。これらの戦略的提携は、高速なAIプロセッサへの需要拡大に対応可能な技術でデータセンター向けチップを強化することを目的としており、変化の激しいAIハードウェア業界における優位性をさらに高める可能性がある。この動きは、チップの速度と性能を向上させる新技術に対するエヌビディアの積極的な姿勢を示すものであり、フォトニクスはより高度な推論要件を満たすための主要なソリューションとして浮上している。

さらに、アナリストによる肯定的な見方も株価の支えとなっている。ゴールドマン・サックスやモルガン・スタンレーを含む複数の有力投資銀行が、NVDAに対して「買い」の投資判断を継続し、強気な目標株価を提示している。例えばモルガン・スタンレーは、次世代チップや製品ロードマップが披露される予定の「GPUテクノロジー・カンファレンス(GTC)2026」での重要な発表を期待し、エヌビディアを半導体セクターのトップピックに指名した。ベアードも、AIインフラにおける光技術の重要性の高まりを指摘し、投資判断「アウトパフォーム」を維持した。アナリストのコンセンサスは依然として非常に強気で、大多数が同銘柄を「強い買い」または「買い」と評価している。

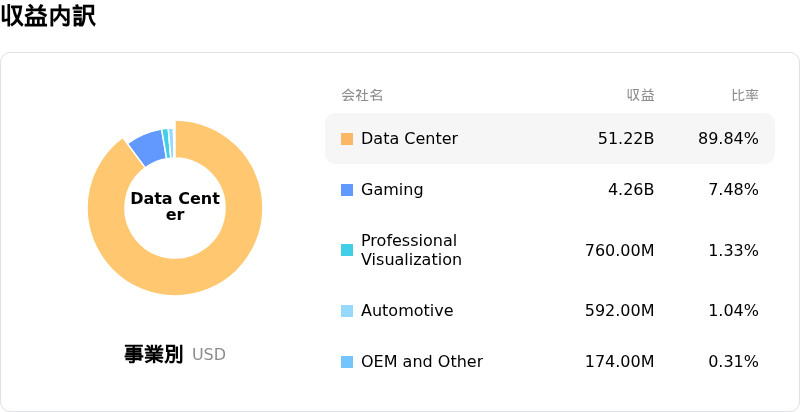

業界全体の先行きも、エヌビディアの成長軌道を後押ししている。世界の半導体市場は、加速するAIインフラブームを背景に大幅な成長が見込まれており、デロイトやWSTSは2026年までに売上高が過去最高の1兆ドル近くに達すると予測している。エヌビディアが発表した2026年度第4四半期の好決算も、AIコンピューティングに対する世界的な需要が依然として底堅いという見方を裏付けている。同社のデータセンター部門は、アクセラレーテッド・コンピューティングとAIプラットフォームを主動力として、引き続き力強い増収を示している。また、経営陣は2026年の売上成長が以前に公表されたパイプラインを上回る見通しであり、通年での拡大を予想していると述べており、サプライチェーンのボトルネックに対する懸念も和らいでいる。

技術的に見ると、NVIDIA Corp (NVDA) はMACD(12,26,9)の数値が[0.85]で、中立のシグナルを示しています。RSIは40.35で中立の状態、Williams%Rは-96.19で売られ過ぎの状態を示しています。ご注意ください。

メディア報道に関して、NVIDIA Corp (NVDA) はメディア注目度スコア33.77を示しており、メディア注目度は低いレベルです。センチメントは中立です。

NVIDIA Corp (NVDA) はテクノロジー機器業界に属しています。最新の年間売上高は215.94Bで、業界内で1位です。純利益は120.07Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社をBUYと評価しました。目標株価の平均は260.99、最高は432.78、最低は138.00です。

企業固有のリスク:

- Rosenblattは2026年3月2日、投資判断を「中立」に引き下げた。市場の期待が「実態を大幅に先行している」点に加え、株価が2026年度コンセンサス予想売上高の約60倍という、割高感を示唆する水準で取引されていることを理由に挙げている。

- 2026年度売上高の36%を特定の顧客2社が占めており、深刻な収益集中リスクがある。これにより、大手ハイパースケーラーの設備投資削減や戦略変更に対し、同社は極めて脆弱な構造となっている。

- 地政学リスクと貿易摩擦も懸念材料だ。サプライチェーンのアジア圏外への拡大に伴い、H200の出荷に対する25%の対米輸入関税の可能性が最近警告されたほか、中国向け輸出許可を巡る不透明感も継続している。

- 2027年度第1四半期より非GAAP財務指標に株式報酬費用を算入する方針変更を受け、報告ベースの営業費用が大幅増となる見通し。これが「ガイダンスの見栄えにおける混乱」を招き、市場に動揺を与えていると報じられている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。