2月25日のCapital One Financial Corp 値動きは4.72%上昇:どのようなシグナルを示しているのか?

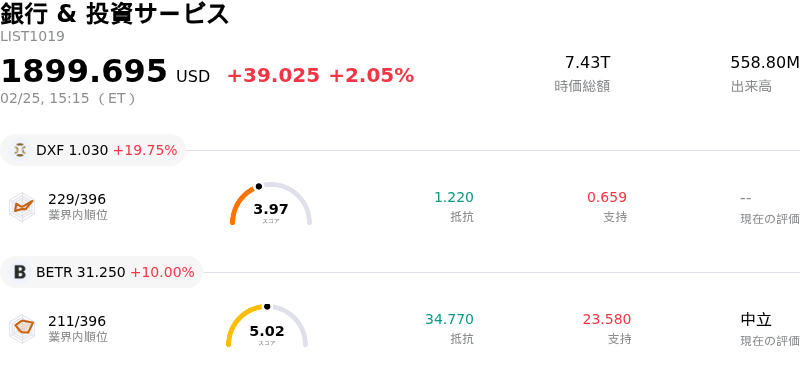

Capital One Financial Corp (COF) の値動きは4.72%上昇しました。銀行 & 投資サービス業界は2.05%上昇しています。この企業は業界平均を上回りました。 業界の上昇率上位3銘柄:Eason Technology Ltd (DXF) 上昇 19.75% BNB Plus Ord Shs (BNBX) 上昇 11.96% Better Home & Finance Holding Co (BETR) 上昇 10.00%

キャピタル・ワン・フィナンシャル(COF)は株価が上昇しており、これは金融セクターに対する市場全体の不安が和らいだことで、投資家心理が変化したことを示唆している。これは、AIによる混乱が失業率の上昇や与信費用の増加につながるとの懸念や、プライベート・クレジット市場への不安から、キャピタル・ワンを含む消費者金融関連銘柄が下落した2月23日の直近の市場の動揺を受けたものである。本日の堅調な動きは、投資家がこれらの広範な懸念を再評価しているか、あるいは同社固有の強みに注目している可能性を示している。

アナリストのセンチメントは概ね良好に推移しており、2026年2月25日時点で複数の調査機関からコンセンサスで「買い」の評価を得ている。1月には一部のアナリストが目標株価を下方修正したものの、依然として株価には顕著な上値余地があることを示唆している。この強気な見通しを裏付けるものとして、一部のレポートでは、前年比での大幅な増収やコンセンサス予想を上回る1株当たり利益(EPS)など、同社の堅調な財務実績が強調されている。貸出金の伸びや与信状況の改善に加え、ディスカバーの買収による相乗効果が予想を上回るペースで発現していることもプラス要因として挙げられている。

2026年1月に実施された、法人カードおよび支出管理部門でのプレゼンス拡大を目的としたBrexの買収など、同社の戦略的取り組みは引き続き投資家の注目を集めている。また、進行中のディスカバー・ネットワークの統合も、キャピタル・ワンの戦略における重要なステップと見なされており、同社を決済インフラにおける主要なプレーヤーとして位置づけている。これまで、これらの買収に伴う規制上の問題や費用の増加に対する懸念もあったが、市場は統合の成功と長期的な利益を織り込みつつある可能性がある。

2025年第4四半期決算は、売上高が予想を上回った一方で、発表されたEPSはコンセンサスを下回るというまちまちな内容だったが、市場は好調な売上高の伸びを重視する構えを見せている。2026年2月25日に、ある機関投資家ファンドがキャピタル・ワンの持ち分を減らしたと報じられた一方、他の大手投資ファンドは保有高を増やしており、機関投資家の見方は分かれているものの、一様に否定的というわけではない。しかし、クレジットカード市場における激しい競争、着実に増加する費用、そして提案されているクレジットカード金利の上限設定による潜在的な影響といった潜在的なリスクは依然として存在しており、今後の業績を左右する可能性がある。

技術的に見ると、Capital One Financial Corp (COF) はMACD(12,26,9)の数値が[-6.72]で、売りのシグナルを示しています。RSIは34.54で中立の状態、Williams%Rは-77.47で売られ過ぎの状態を示しています。ご注意ください。

Capital One Financial Corp (COF) は銀行 & 投資サービス業界に属しています。最新の年間売上高は51.66Bで、業界内で6位です。純利益は2.18Bで、業界内では37位です。会社概要

過去1か月で複数のアナリストが同社をBUYと評価しました。目標株価の平均は276.91、最高は310.00、最低は208.20です。

個別企業のリスク:

- Discover Financial ServicesおよびBrexの買収提案を巡る規制当局の精査や、進行中の投資家による調査が不確実性をもたらしており、短期的な市場心理の悪化を招いている。

- トランプ前大統領が最近提案した、クレジットカード金利を10%に制限する上限設定が実施される可能性は、Capital Oneの主力事業である貸出業務の収益性およびビジネスモデルにとって大きな脅威となる。

- 2026年1月下旬におけるTruist SecuritiesやBarclaysなどの金融機関による最近の格下げや目標株価の引き下げは、同社の業績見通しの悪化を反映している。

- Capital Oneの2025年第4四半期の調整後1株当たり利益(EPS)はコンセンサス予想を7%下回り、市場予想の達成に向けた課題を示唆している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。