2月25日のArm Holdings PLC 値動きは3.47%上昇:値動きの背後にある要因

Arm Holdings PLC (ARM) の値動きは3.47%上昇しました。テクノロジー機器業界は1.53%上昇しています。この企業は業界平均を上回りました。 業界の上昇率上位3銘柄:Navitas Semiconductor Corp (NVTS) 上昇 21.55% Rail Vision Ltd (RVSN) 上昇 15.63% Sequans Communications SA (SQNS) 上昇 15.02%

アーム・ホールディングスの株価は本日、強力な業界の追い風とアナリストのポジティブな見方が重なり、上昇した。主な要因は拡大する人工知能(AI)分野における同社の盤石な立ち位置にあるとみられ、特に前四半期のデータセンター向けロイヤルティ収入が倍増したことがそれを裏付けている。この成長は、大手クラウドプロバイダーがAIインフラにArmベースの「Graviton」プロセッサの採用を拡大していることが大きな原動力となっており、AI推論が引き続き中央演算処理装置(CPU)の需要を牽引するとの期待が高まっている。

この楽観的な見通しに加え、パソコン(PC)市場への戦略的拡大も報じられている。複数の大手PCメーカーが、ArmベースのNvidia-Mediatek製システム・オン・チップ(SoC)を搭載したノートPCで提携していると伝えられており、年内の発売が予定されている。この動きは、PCセグメントにおけるArmの市場シェア拡大の可能性を示唆している。

アナリストによる投資判断の引き上げも、投資家の自信をさらに強めた。ある有力金融機関は最近、AI推論市場でより大きなシェアを獲得する可能性が高まっていることや、データセンター運用におけるCPUの重要性が増していることを理由に、Armの目標株価を引き上げた。別の調査会社も同銘柄の投資判断をポジティブに引き上げ、AI分野におけるArmの継続的な取り組みを強調した。

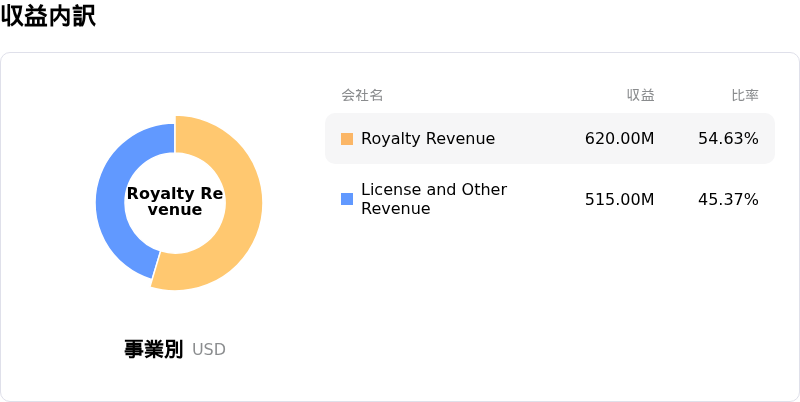

同社の直近の業績もポジティブなセンチメントに寄与している。Armが発表した第3四半期決算は堅調で、4四半期連続で大幅な増収を記録した。ロイヤルティとライセンス収入の双方が、スマートフォン、データセンター、車載向けなど様々なセグメントで大幅な伸びを示した。この広範な成長は、事業執行力の強さを際立たせている。

これらの好材料がある一方で、一部のテクニカル分析は株価が買われすぎの圏内にある可能性を示唆しており、短期的には調整や反落の可能性もある。しかし、市場全体のセンチメントは、AIエコシステムにおけるArmの戦略的な長期的軌道に対して引き続き確信を持っている。さらに、Armが支援する新たな業界コンソーシアムが、特に最新のコンピューティングやAIアプリケーションに向けたArmソフトウェア・エコシステム内の連携と革新の促進を目指しており、将来の成長を支える可能性がある。

技術的に見ると、Arm Holdings PLC (ARM) はMACD(12,26,9)の数値が[2.30]で、買いのシグナルを示しています。RSIは62.59で中立の状態、Williams%Rは-10.36で売られ過ぎの状態を示しています。ご注意ください。

Arm Holdings PLC (ARM) はテクノロジー機器業界に属しています。最新の年間売上高は4.01Bで、業界内で26位です。純利益は792.00Mで、業界内では17位です。会社概要

過去1か月で複数のアナリストが同社をBUYと評価しました。目標株価の平均は145.79、最高は201.00、最低は81.78です。

個別企業リスク:

- 同社の短期的な成長見通しに対する投資家の根強い懸念は、2月に示された保守的なガイダンスに起因している。直近の決算は市場予想を上回ったものの、期待をわずかに上回るにとどまり、市場に十分な好印象を与えたり、現在のバリュエーションを正当化したりするには至らなかった。

- 2025年12月のゴールドマン・サックスやみずほ証券による「売り」判断、2026年1月のBofA証券による「中立」判断など、相次ぐ機関投資家アナリストによる格下げは、Armが人工知能(AI)サイクルを大幅に活用できる能力に対する継続的な懐疑心や、ビジネスモデルの移行に関する懸念を反映している。

- 同社は進化するビジネスモデルにおいて課題に直面しており、他の半導体企業と比較して、拡大するAIインフラ支出の恩恵を完全に取り込むための直接的な位置付けが限定的であることが、高水準なバリュエーションへの懸念につながっている。

- 地政学的リスク、特に中国による半導体自給自足の推進は、Armの長期的な競争上の地位に疑問を投げかけており、中国市場における顧客および地域の集中に関する懸念を深めている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。