5月15日のFerguson Enterprises Inc (FERG) 値動きは3.65%下落:主な推進要因が明らかにされました

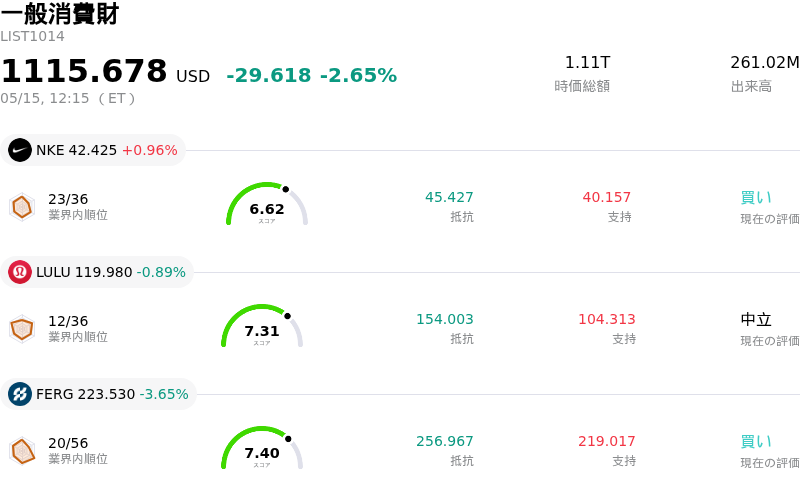

Ferguson Enterprises Inc (FERG) 値動きは3.65%下落しました。一般消費財セクターは2.65%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Nike Inc (NKE) 上昇 0.96%、Lululemon Athletica Inc (LULU) 下落 0.89%、Ferguson Enterprises Inc (FERG) 下落 3.65%。

本日のFerguson Enterprises Inc(FERG)の株価下落の要因は何ですか?

ファーガソンの株価は本日、顕著な下落を見せた。直近の決算報告に対する市場の再評価と、広範な住宅・建設セクターにおける継続的な懸念が相まったことが主な要因とみられる。同社は5月5日に2026年度第1四半期決算を発表しており、1株利益(EPS)と売上高はいずれも市場予想を上回った。経営陣は2026年度通期のガイダンスも据え置き、純売上高は1桁台前半から半ばの成長、調整後営業利益率は9.4%から9.8%の間になるとの予測を維持した。

予想を上回る決算とガイダンスの維持にもかかわらず、株価は発表後の数日間ですでに軟調な反応を示しており、決算発表直後の水準を下回って推移している。これは、投資家が今後の見通しの細部に注目している可能性を示唆している。具体的には、非住宅建設は堅調であるものの、住宅部門は1桁台前半から半ばのマイナス成長が見込まれるなど、市場全体が概ね横ばいになるとの予想が含まれていた。一部のアナリストはデフレの可能性や前年同期との比較が厳しくなる点についても懸念を表明しており、投資家心理を慎重にさせている。

こうした個別企業要因に加え、最近のマクロ経済データや米住宅市場を巡るセンチメントも厳しい環境を示している。報告によると、4月の中古住宅販売件数がエコノミストの予想を下回り、住宅ローン金利が上昇する中で、春の住宅市場は苦戦を強いられている。これにより、住宅の買い手と売り手の双方で慎重な姿勢が強まっている。JPモルガン・グローバル・リサーチなどの機関による予測では、2026年の米住宅価格は停滞するとされており、建設および住宅市場に関連する企業にとっての逆風がさらに強調される形となった。同社はこれらのセクターにおける主要な販売代理店であるため、こうした業界全体の動向がファーガソンの株価の重石となっている可能性が高い。

Ferguson Enterprises Inc(FERG)のテクニカル分析

技術的に見ると、Ferguson Enterprises Inc (FERG)はMACD(12,26,9)の数値が[0.70]で、中立のシグナルを示しています。RSIは33.25で中立の状態、Williams%Rは-97.35で売られ過ぎの状態を示しています。ご注意ください。

Ferguson Enterprises Inc(FERG)のファンダメンタル分析

Ferguson Enterprises Inc (FERG)は一般消費財業界に属しています。最新の年間売上高は$12.83Bで、業界内で6位です。純利益は$786.00Mで、業界内では8位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$280.62、最高は$315.00、最低は$204.56です。

Ferguson Enterprises Inc(FERG)に関する詳細

企業固有のリスク:

- 住宅エンド市場は引き続き厳しい状況にあり、新築住宅着工の低迷とリフォーム・補修・改修(RMI)需要の軟化が収益に直接的な影響を及ぼしている。2026年度第1四半期の住宅部門収益が1%減、住宅用配管(Residential Trade Plumbing)収益が2%減となったことがその証左である。

- インフレ圧力や販売数量の課題により、2026年度第2および第3四半期の売上高総利益率は低下する見通しで、将来の収益性に対する懸念が高まっている。

- アナリストは同社のバリュエーションに対して懸念を表明しており、複数のディスカウント・キャッシュフロー(DCF)モデルが、株価は本源的価値に対して割高である可能性を示唆している。これが近年の株価の軟調さやテクニカル面の弱気シグナルの一因となっている可能性がある。

- Fire & Fabricationなどの特定セグメントは2026年度第1四半期に6%の減少を記録しており、広範な住宅市場の課題にとどまらない、局地的な事業運営上の逆風が生じていることを示している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。