5月14日のJ B Hunt Transport Services Inc (JBHT) 終値は7.01%上昇:完全な分析

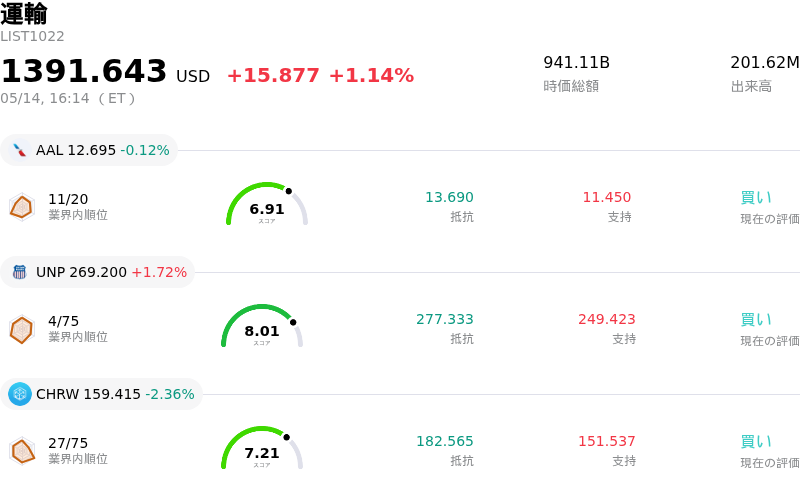

J B Hunt Transport Services Inc (JBHT) 終値は7.01%上昇しました。運輸セクターは1.14%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:American Airlines Group Inc (AAL) 下落 0.12%、Union Pacific Corp (UNP) 上昇 1.72%、CH Robinson Worldwide Inc (CHRW) 下落 2.36%。

本日のJ B Hunt Transport Services Inc(JBHT)の株価上昇の要因は何ですか?

J.B.ハント・トランスポート・サービシズ(JBHT)は、主に業界の明るい見通しと直近の力強い財務実績を背景に、日中の取引で大幅な上昇含みのボラティリティを記録した。同社経営陣はトラック運送部門に関する強気な予測を示し、今後2年間で運賃が約20%大幅に上昇するとの見通しを明らかにした。この上昇予測は、規制強化が業界の供給能力の削減に寄与し、全体的な需要の大幅な増加がなくても、J.B.ハントのような既存の大手運送業者に恩恵をもたらすとの見方に基づいている。

この前向きな将来の見通しは、2026年4月15日に発表された同社の2026年度第1四半期決算の勢いをさらに強めるものである。J.B.ハントの業績はアナリスト予想を上回り、1株利益(希薄化後)は1.49ドルと、コンセンサス予想の1.45ドルを上回った。四半期売上高も予想を上回り、前年同期比4.6%増の30億6000万ドルに達した。同社は、当四半期の営業利益が16%増加したほか、インターモーダル輸送量が予想を上回る大幅な伸びを記録したと言及した。これは12四半期連続の減少を経ての成長回帰を意味し、売上高もコンセンサスを上回る結果となった。

市場心理は、アナリストによる業績予想の上方修正や機関投資家の活動活発化によっても下支えされている。Wall Street Zenを含む複数の調査会社が、最近JBHTの格付けを引き上げ、あるいは目標株価を上方修正した。さらに、スイス・ライフ・アセット・マネジメント、三菱UFJアセットマネジメント、グリーンウッド・ギアハートなどの機関投資家が、第4四半期にJ.B.ハントへの出資比率を引き上げた。当日の取引で株価は過去最高値を更新し、同社の戦略的イニシアチブと市場におけるポジショニングに対する投資家の強い信頼を反映した。また、同社は先日、普通株1株当たり0.45ドルの定例四半期配当を宣言した(2026年5月22日支払い予定)。

J B Hunt Transport Services Inc(JBHT)のテクニカル分析

技術的に見ると、J B Hunt Transport Services Inc (JBHT)はMACD(12,26,9)の数値が[5.76]で、中立のシグナルを示しています。RSIは49.67で中立の状態、Williams%Rは-71.55で売られ過ぎの状態を示しています。ご注意ください。

J B Hunt Transport Services Inc(JBHT)のファンダメンタル分析

J B Hunt Transport Services Inc (JBHT)は運輸業界に属しています。最新の年間売上高は$12.00Bで、業界内で10位です。純利益は$598.28Mで、業界内では12位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$234.25、最高は$290.00、最低は$169.34です。

J B Hunt Transport Services Inc(JBHT)に関する詳細

企業固有のリスク:

- ブローカレッジ部門は、取扱高が増加したものの、外部委託輸送費の上昇に伴う大幅なマージン圧縮により、2026年度第1四半期に営業損失を計上した。

- アナリストのコメントは、主力のインターモーダル輸送事業における継続的な逆風を強調しており、取扱高の伸び悩みや1荷重あたりの売上高への持続的な圧力を指摘している。

- J.B.ハントの2026年度の営業利益改善見通しは小幅にとどまり、現在の市場予想を下回っている。これは中期的な財務業績が苦戦する可能性を示唆している。

- 最近のディスカウント・キャッシュフロー(DCF)分析によると、JBHTの株価は本源的価値に対して約8.6%割高であり、バリュエーションに起因する反落のリスクがある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。