5月12日のCVS Health Corp (CVS) 終値は3.31%上昇:どのようなシグナルを示しているのか?

CVS Health Corp (CVS) 終値は3.31%上昇しました。ヘルスケアサービス & 機器セクターは1.70%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Unitedhealth Group Inc (UNH) 上昇 3.26%、Hims & Hers Health Inc (HIMS) 下落 13.85%、Abbott Laboratories (ABT) 上昇 2.32%。

本日のCVS Health Corp(CVS)の株価上昇の要因は何ですか?

CVSヘルス(CVS)の株価は本日、アナリストのポジティブなセンチメントと堅調な財務実績を主因に上昇した。JPモルガン・チェース、バーンスタイン・ソシエテ・ジェネラル・グループ、TDコーウェン、みずほ、トゥルイスト・フィナンシャル、UBSグループ、ドイツ銀行、バークレイズ、サンフォード・C・バーンスタインなど複数の投資会社が、最近目標株価を引き上げ、同社株に対する「買い」または「オーバーウェイト」の投資判断を継続している。こうしたアナリストの楽観的な見方は、特にヘルスケアセクターにおける同社の業績と成長ポテンシャルに対する良好な見通しを反映している。

アナリスト予想の上方修正は、5月6日に発表されたCVSヘルスの力強い2026年度第1四半期決算報告を受けたものである。同社は売上高と1株当たり利益の両方でウォール街の予想を上回った。この堅調な財務データは、ヘルスケア・ベネフィット部門における調整後営業利益の改善、医療保険事業「エトナ」内での医療コストの効率的な管理、およびライト・エイド(Rite Aid)の資産買収に伴う処方箋取り扱い件数の増加に起因している。同社はまた、2026年度通期の調整後1株当たり利益と営業キャッシュフローのガイダンスを引き上げ、将来の収益性に対する投資家の信頼を強化した。

しかし、本日観察された日中のボラティリティは、バリュエーションやインサイダー取引に関する強弱入り混じるシグナルに一部影響されている可能性がある。アナリストの多くは概ね強気だが、一部のレポートはGF Valueに基づき現在の株価が割高である可能性を指摘しており、現在の価格水準での投資における課題を示唆している。加えて、CVSヘルスの副社長が最近大量の株式を売却した。これはポートフォリオの調整である可能性もあるが、投資家の間に一定の警戒感をもたらすことがある。力強い決算やアナリストによる格上げを背景に全体的なセンチメントは依然としてポジティブだが、これらの要因が取引時間中の価格変動に寄与する可能性がある。

CVS Health Corp(CVS)のテクニカル分析

技術的に見ると、CVS Health Corp (CVS)はMACD(12,26,9)の数値が[2.23]で、買いのシグナルを示しています。RSIは76.28で買いの状態、Williams%Rは-3.30で売られ過ぎの状態を示しています。ご注意ください。

CVS Health Corp(CVS)のファンダメンタル分析

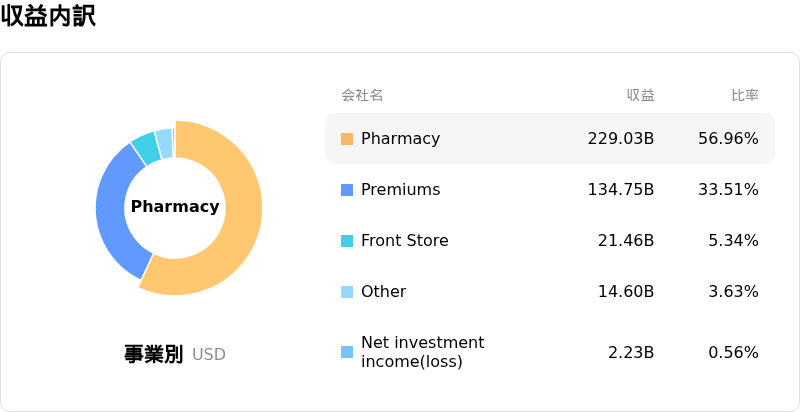

CVS Health Corp (CVS)はヘルスケアサービス & 機器業界に属しています。最新の年間売上高は$402.07Bで、業界内で2位です。純利益は$1.77Bで、業界内では5位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$97.14、最高は$110.00、最低は$79.00です。

CVS Health Corp(CVS)に関する詳細

企業固有のリスク:

- CVSヘルスは、サプライチェーン・プロセスにおける多様性・公平性・包摂(DEI)の慣行が州および連邦の公民権法に抵触する可能性があるとのテキサス州司法長官の警告を受け、メディケイド詐欺に関わる法的責任を問われる可能性に直面している。

- CVSヘルス傘下のエトナ・メディケア・アドバンテージ・プランは、医療専門家による審査を行わずにAIを用いて契約者の申請を精査し、急性期後ケアの給付申請を不適切に却下した疑いがあるとして、シャール法律事務所による継続的な調査を受けている。

- 同社は、2027年に予定されているメディケア・アドバンテージの支払額の引き上げに関する将来の事業運営リスクを指摘した。この引き上げがコスト見通しを十分にカバーできない可能性があり、保険料や給付内容を調整しない限り、保険部門の利益率が圧迫される恐れがあるとしている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。