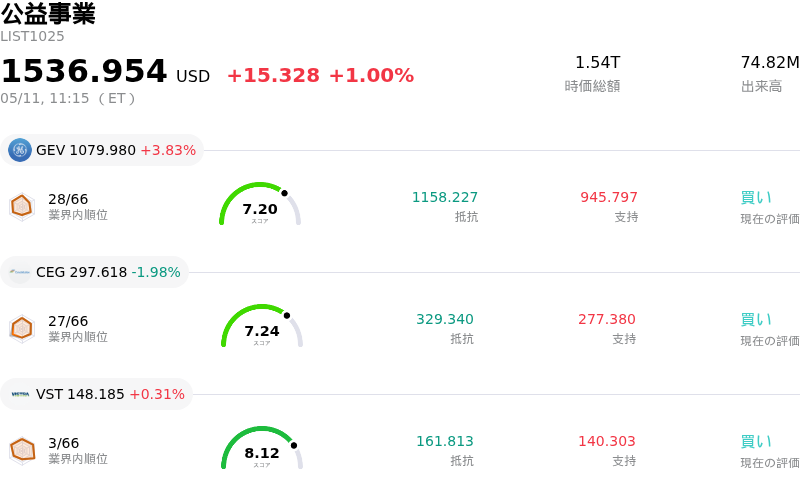

5月11日のGe Vernova Inc (GEV) 値動きは3.83%上昇:値動きの背後にある要因

Ge Vernova Inc (GEV) 値動きは3.83%上昇しました。公益事業セクターは1.00%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Ge Vernova Inc (GEV) 上昇 3.83%、Constellation Energy Corp (CEG) 下落 1.98%、Vistra Corp (VST) 上昇 0.31%。

本日のGe Vernova Inc(GEV)の株価上昇の要因は何ですか?

本日のGEVの株価上昇は、好調な財務実績と戦略的な業界ポジションを背景とした、一連のポジティブな進展によるものと考えられる。同社が発表した2026年度第1四半期(1-3月期)決算は、アナリスト予想を大幅に上回った。GE Vernovaの1株利益(EPS)は17.44ドルとなり、市場コンセンサス予想の1.95ドルを大幅に上回った。売上高も予想の91.9億ドルに対し93.4億ドルに達し、前年同期比17%増を記録した。この力強い業績、特に異例とも言える大幅な増益と堅調な増収は、投資家心理を改善させる主要な要因となっている。

さらに、2026年度第1四半期の決算説明会では、受注の力強い伸びと受注残の増加が強調された。受注額は全セグメントでオーガニックベースで71%増加し、受注残高は前四半期比で130億ドル拡大した。経営陣はまた、2026年通期の売上高見通しを445億ドルから455億ドルの範囲に引き上げたほか、フリーキャッシュフローの見通しも上方修正した。こうしたガイダンスの引き上げと受注残の順調な積み上がりは、事業の持続的な勢いと運営効率の高さを示唆している。

前向きな見通しに寄与する重要な要因は、特に人工知能(AI)やデータセンター分野からの電力・電化ソリューションに対する需要の急増である。送電網向けの重要インフラを提供するGE Vernovaの電化セグメントは、受注が大幅に増加した。2026年度第1四半期だけで、同セグメントはデータセンター向けの機器受注を24億ドル獲得しており、これは2025年通年のデータセンター関連の受注総額を上回る規模だ。また、同社は近隣のデータセンター・キャンパスの電力需要を主なターゲットとして、テキサス州にガスと原子力を組み合わせた発電所を建設するためBlue Energyとの提携を発表しており、AIインフラを支える役割をさらに強固なものにしている。この成長性の高い市場セグメントにおける戦略的ポジショニングは、投資家の信頼を勝ち取る強力な触媒となっている。

アナリストのセンチメントも概ね強気であり、多くの証券会社がコンセンサス格付けを「買い」または「強い買い」としている。複数のアナリストが、同社の将来の業績や成長見通しに対する楽観的な見方を反映し、GEVの目標株価を最近引き上げた。例えば、BMO Capital MarketsやJefferies Financial Groupは、好調な決算報告を受けて目標株価を上方修正した。平均目標株価は、現在の水準から大幅なアップサイド(上昇余地)があることを示唆している。こうした良好なアナリスト・カバレッジと目標株価の引き上げは、GEV株に対する市場のポジティブな反応を一段と強めている。

最後に、機関投資家の動向もGEVに対する信頼の高まりを示している。ABN AMRO Bank N.V.、Diversify Wealth Management LLC、Swiss Life Asset Management Ltdなど複数の企業が同社への投資ポジションを拡大しており、直近数四半期で保有残高を大幅に増やしたケースも見られる。こうした機関投資家による買い注文は、GE Vernovaの長期的な価値提案と、現在の市場トレンドを活用する能力に対する確信が広がっていることを示唆している。

Ge Vernova Inc(GEV)のテクニカル分析

技術的に見ると、Ge Vernova Inc (GEV)はMACD(12,26,9)の数値が[48.87]で、中立のシグナルを示しています。RSIは52.37で中立の状態、Williams%Rは-71.67で売られ過ぎの状態を示しています。ご注意ください。

Ge Vernova Inc(GEV)のファンダメンタル分析

Ge Vernova Inc (GEV)は公益事業業界に属しています。最新の年間売上高は$38.07Bで、業界内で2位です。純利益は$4.88Bで、業界内では4位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$1206.04、最高は$1424.00、最低は$836.00です。

Ge Vernova Inc(GEV)に関する詳細

企業固有のリスク:

- 膨大な予約済みキャパシティにより、成長の勢いを維持することが困難となる可能性がある。BNPパリバは、ガスタービンの生産能力の90%がすでに2030年まで契約済みであり、短期的な拡大の余地が限られているとして、同銘柄を格下げした。

- 風力発電セグメントは引き続き不振で、23%の減収となり、損失は約3億8200万ドルに拡大した。さらに、2026年には世界的な関税導入により2億5000万ドルから3億5000万ドルの影響が見込まれており、状況がさらに悪化している。

- 当該銘柄はバリュエーション・リスクが高まっており、向こう12カ月(NTM)のEV/EBITDA倍率は約40倍と、セクター中央値の2倍以上に達している。そのため、事業の実行上の問題や成長の鈍化に対して非常に脆弱な状態にある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。