5月8日のMarvell Technology Inc (MRVL) 値動きは4.48%上昇:値動きの背後にある要因

Marvell Technology Inc (MRVL) 値動きは4.48%上昇しました。テクノロジー機器セクターは2.67%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 上昇 13.03%、SanDisk Corporation (SNDK) 上昇 11.43%、NVIDIA Corp (NVDA) 上昇 1.77%。

本日のMarvell Technology Inc(MRVL)の株価上昇の要因は何ですか?

マーベル・テクノロジー(Marvell Technology, Inc.)の株価は、人工知能(AI)インフラにおける同社の中心的な役割を背景に、好調な財務指標、戦略的提携、およびアナリストによる楽観的な見通しが相まって、堅調な推移を見せた。

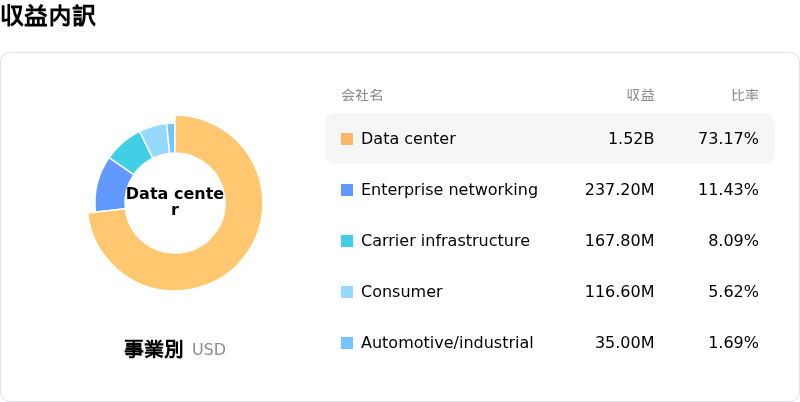

直近の決算結果は、投資家の信頼を大きく高める要因となった。同社が発表した2026年度第4四半期の売上高はアナリスト予想を上回り、調整後1株利益(EPS)も市場予想を超過した。特に、同社最大の事業部門であるデータセンター部門が前年同期比で力強い成長を示した。さらに、経営陣はデータセンター事業の継続的な好調と過去最高の受注を背景に、2027年度の各四半期で成長が加速するとの強気な売上高見通しを提示した。従来の予想を上回るこの業績見通し(ガイダンス)は、強力な成長軌道を示唆している。

主要な事業展開も、同社のパフォーマンスにおいて極めて重要な役割を果たしている。マーベルは、Nvidiaとの重要な投資・提携に加え、Alphabetとの新型AIチップに関する共同開発の協議を通じて、AIエコシステムにおける地位を固めている。これらの一連のアライアンスは、ハイパースケールAIデータセンターに不可欠なカスタムシリコンおよび高速ネットワーキングソリューションの主要サプライヤーとして、同社の重要性が高まっていることを裏付けている。加えて、光インターコネクト機能の強化を目的とした最近の買収は、急拡大する市場における製品力を一段と強化している。次世代スイッチを含む新製品の投入も、同社の強固な市場地位に寄与している。

アナリストのセンチメントは概ねポジティブであり、複数の調査機関が「買い」評価を継続し、将来の会計年度の1株利益(EPS)予想を引き上げている。こうした上方修正は、光接続やカスタムシリコンといった分野を中心に、AI主導のデータセンターにおけるマーベルの機会拡大に裏打ちされている。GPUの枠を超えてカスタムシリコンへと広がるAI関連投資の裾野の拡大は、マーベルの多様な製品ポートフォリオにとって有利なトレンドと見なされている。

Marvell Technology Inc(MRVL)のテクニカル分析

技術的に見ると、Marvell Technology Inc (MRVL)はMACD(12,26,9)の数値が[15.59]で、中立のシグナルを示しています。RSIは63.70で中立の状態、Williams%Rは-49.55で売られ過ぎの状態を示しています。ご注意ください。

Marvell Technology Inc(MRVL)のファンダメンタル分析

Marvell Technology Inc (MRVL)はテクノロジー機器業界に属しています。最新の年間売上高は$8.19Bで、業界内で18位です。純利益は$2.67Bで、業界内では12位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$127.69、最高は$195.00、最低は$85.00です。

Marvell Technology Inc(MRVL)に関する詳細

企業固有のリスク:

- 直近の複数のアナリストによる格下げでは、Marvell TechnologyのカスタムAIチップの将来的な成長見通しが当初の予想を下回り、株価評価(バリュエーション)に割高感が出ているとの懸念が指摘されている。

- 同社は、競合他社との激しい競争や主要クラウドプロバイダーによる自社製チップ開発の拡大により、カスタムシリコンおよび高速光通信市場における市場シェア低下のリスクが高まっている。

- カスタムAIシリコンプロジェクトにおける少数のハイパースケール顧客への著しい集中は、これら主要顧客の戦略変更や自社開発の強化による業績変動リスクにMarvellをさらしている。

- 過去3カ月間に役員らが買いの報告を行うことなく2,600万ドル以上の株式を売却したインサイダー売りは、同社の将来の見通しに対する投資家の懸念を強めている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。