5月7日のQualcomm Inc (QCOM) 値動きは3.68%上昇:完全な分析

Qualcomm Inc (QCOM) 値動きは3.68%上昇しました。テクノロジー機器セクターは0.22%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:NVIDIA Corp (NVDA) 上昇 2.43%、Micron Technology Inc (MU) 上昇 0.36%、SanDisk Corporation (SNDK) 下落 3.55%。

本日のQualcomm Inc(QCOM)の株価上昇の要因は何ですか?

本日のクアルコム株の上昇は、人工知能(AI)分野におけるプレゼンス拡大や新製品の投入を中心とした複数の好材料が重なったことが背景にあるとみられる。投資家は、従来のスマートフォン部門を超えた同社の戦略的な事業多角化を好感している。

本日の取引における重要なカタリストは、新しいモバイルプラットフォーム「Snapdragon 6 Gen 5」および「Snapdragon 4 Gen 5」の発表だ。これらのチップは中位機種やエントリーモデルのスマートフォン向けに設計されており、AI駆動のカメラ機能やゲーミング性能の向上、Wi-Fi 7への対応といった高度な機能をより幅広い市場層に提供する。普及価格帯のデバイスへの拡充は、新興市場や特定の価格帯での成長を狙うことで、端末市場の一部に見られる軟調さを補うものとなる。

こうしたポジティブなセンチメントを支えているのが、直近の好決算と戦略的なAI施策による継続的な波及効果だ。クアルコムが発表した2026年度第2四半期決算は、売上高と1株利益(EPS)がともにコンセンサス予想を上回る堅調な内容となった。第3四半期のガイダンスには慎重さも見られたものの、その後に判明した大手ハイパースケーラーとのカスタムAI半導体に関する契約が投資家の信頼を大幅に高め、データセンター向けAI市場への本格参入を印象づけた。この案件の初期出荷は年内を予定しており、新たな高付加価値の収益源を切り拓くことになる。

さらに、2028年の投入を目指してOpenAIとAIネイティブなスマートフォン向けチップを開発するとの提携報道は、AIエージェント主導の次世代コンシューマーデバイスで主導権を握るという同社の決意を裏付けている。この長期的な戦略は、モバイルコンピューティングにおける変革の最前線に同社を位置づけるものだ。エージェント中心のコンピューティングやエッジAIを重視するクアルコムの広範な「AI Everywhere」戦略は、モバイル、車載、PCにわたる製品ポートフォリオ全体へのAI統合におけるリーダーシップを再確認させる。

市場では直近のアナリストによる見解も消化されており、AI関連の競合銘柄と比較してクアルコムが過小評価されているとの認識から、格付けや目標株価を引き上げる動きが一部で見られる。6月に開催予定の「インベスター・デイ2026」などのイベントでは、データセンターやフィジカルAI(物理AI)のロードマップの詳細が発表される予定であり、市場の期待をさらに醸成し、株価のバリュエーションが上方修正されるとの確信を強める要因となっている。

Qualcomm Inc(QCOM)のテクニカル分析

技術的に見ると、Qualcomm Inc (QCOM)はMACD(12,26,9)の数値が[7.75]で、買いのシグナルを示しています。RSIは80.08で買われ過ぎの状態、Williams%Rは-7.53で売られ過ぎの状態を示しています。ご注意ください。

Qualcomm Inc(QCOM)のメディア報道

メディア報道に関して、Qualcomm Inc (QCOM)はメディア注目度スコア48を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在弱気ゾーンにあります。

Qualcomm Inc(QCOM)のファンダメンタル分析

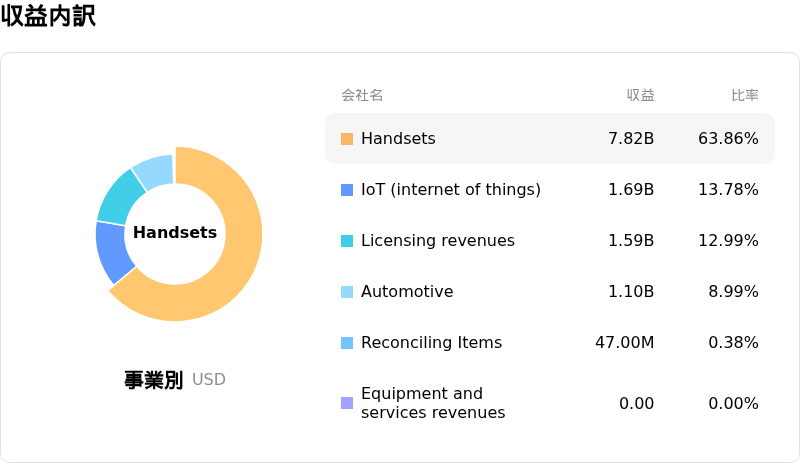

Qualcomm Inc (QCOM)はテクノロジー機器業界に属しています。最新の年間売上高は$44.28Bで、業界内で5位です。純利益は$5.54Bで、業界内では7位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$170.76、最高は$300.00、最低は$100.00です。

Qualcomm Inc(QCOM)に関する詳細

企業固有のリスク:

- クアルコムは、世界的なスマートフォン需要の低迷、特に中国のAndroid市場における需要減退により、主力の携帯端末部門で継続的な逆風に直面している。これがチップ購入の減少やチャネル在庫の調整を招き、2026年度第2四半期の売上高見通しに悪影響を及ぼした。

- 同社はデータセンター市場において、ArmやNvidiaといった競合他社との競争激化にさらされており、アナリストの間では、同社の事業遂行能力やこの成長機会を確実に取り込めるかについて懸念が広がっている。

- DRAMやNANDといった主要なメモリ部品のコスト上昇が、2026年度上半期の連結売上総利益率を80〜100ベーシスポイント圧迫すると予想されている。

- 最近の相次ぐアナリストによる投資判断の引き下げは、短期的な課題が山積する中、株価のバリュエーションに対する懸念が強まっていることを示唆している。複数の調査会社が、スマートフォン市場の低迷や競争圧力を理由に、格付けや目標株価を引き下げている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。