5月6日のPublic Storage (PSA) 値動きは3.45%上昇:主な推進要因が明らかにされました

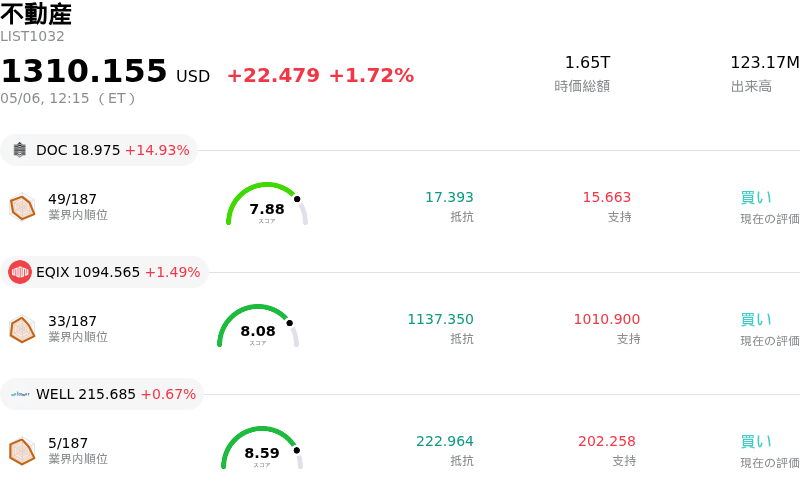

Public Storage (PSA) 値動きは3.45%上昇しました。不動産セクターは1.72%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Healthpeak Properties Inc (DOC) 上昇 14.93%、Equinix Inc (EQIX) 上昇 1.49%、Welltower Inc (WELL) 上昇 0.67%。

本日のPublic Storage(PSA)の株価上昇の要因は何ですか?

Public Storage (PSA)は本日、好調な財務実績や戦略的な企業行動、好意的なアナリストによる評価修正などが追い風となり、顕著な株価上昇を記録した。4月27日に発表された2026年第1四半期決算が大きな支援材料となった。Public Storageが発表した1株当たり利益(EPS)はアナリストのコンセンサス予想を上回り、業績の堅調さを示した。売上高は予想に一致したものの、利益面でのサプライズが投資家心理を好転させた。

さらに株価を支えているのは、National Storage Affiliatesの買収に対する継続的な楽観的見方だ。2026年第3四半期に完了予定のこの戦略的買収は、大幅な経常的(ランレート)シナジーを生み出し、今後数年間の1株当たり利益(EPS)の押し上げに寄与すると期待されている。アナリストはこの買収を、将来の成長と利益率向上のための有望な材料と評価している。

直近の決算発表を受け、アナリスト各社からは好意的な反応が相次いでいる。複数の調査機関がPublic Storageの投資判断を引き上げるか、目標株価を上方修正した。例えば、Wall Street Zenは最近、同社株の格付けを「売り」から「中立(ホールド)」に引き上げた。他の調査機関も「買い」や「アウトパフォーム」の格付けを付与しており、アナリスト・コミュニティ全体として楽観的な見通しが広がっている。コンセンサス格付けは「Moderate Buy(緩やかな買い)」を維持しており、将来的な成長軌道に対する好意的な見方を裏付けている。

また、機関投資家の動きもPublic Storageへの継続的な関心の高さを示している。昨年第4四半期の最新の13F報告書(保有報告書)では、複数の機関投資家が同社株を新規購入、あるいは保有高を大幅に積み増したことが明らかになった。これはポートフォリオの調整が行われる中でも、機関投資家が依然として同社に信頼を寄せていることを示唆している。REIT(不動産投資信託)セクター全体でも回復への期待が高まっており、こうした背景がPSAにとっての支援材料となる可能性がある。

Public Storage(PSA)のテクニカル分析

技術的に見ると、Public Storage (PSA)はMACD(12,26,9)の数値が[4.00]で、中立のシグナルを示しています。RSIは51.62で中立の状態、Williams%Rは-67.85で売られ過ぎの状態を示しています。ご注意ください。

Public Storage(PSA)のメディア報道

メディア報道に関して、Public Storage (PSA)はメディア注目度スコア39を示しており、メディア注目度は低いレベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$313.93、最高は$352.00、最低は$276.00です。

Public Storage(PSA)に関する詳細

会社固有のリスク:

- Public Storageが発表した2026年第1四半期決算は、売上高が予想を2億2000万ドル下回る18.03%の大幅な減収となった。既存店売上高の成長は横ばいにとどまり、EPS(1株利益)は予想を上回ったものの、トップラインの拡大における課題が浮き彫りとなった。

- 同社はロサンゼルス市場における価格制限から継続的な圧力を受けており、これが通年の既存店業績を80ベーシスポイント押し下げる要因になると予想されている。また、サンベルト市場では新規供給が引き続き売上高の重荷となっている。

- BofA証券、ウェルズ・ファーゴ、ドイツ銀行、ウルフ・リサーチなどによる2026年初頭の「アナリストによる格下げの波」は、収益成長の鈍化や、2026年の株価パフォーマンスが「停滞」する可能性に対する懸念を反映している。

- 121.07%という現在の配当性向は、配当の長期的な持続可能性や、再投資および将来の成長に向けた利益の内部留保能力に疑問を投げかけている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。