5月6日のArm Holdings PLC (ARM) 値動きは11.65%上昇:値動きの背後にある要因

Arm Holdings PLC (ARM) 値動きは11.65%上昇しました。テクノロジー機器セクターは2.67%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Advanced Micro Devices Inc (AMD) 上昇 16.44%、Micron Technology Inc (MU) 上昇 2.88%、SanDisk Corporation (SNDK) 下落 0.85%。

本日のArm Holdings PLC(ARM)の株価上昇の要因は何ですか?

ARMホールディングス(ARM)は本日、大幅な上昇を記録した。これは主に、取引終了後に予定されている2026会計年度第4四半期決算発表を前に、投資家の楽観的な見方が強まったことによる。このポジティブなセンチメントは、特に人工知能(AI)やデータセンター市場における戦略的な進展に関連して、同社の業績に対する高い期待を反映している。

アナリストは堅調な決算を予想しており、売上高は約15億ドルと、前年同期比で大幅な増加が見込まれている。同社の前四半期は、AI、データセンター、スマートフォン、エッジAIアプリケーション全般にわたる需要の拡大により、予想を上回る力強い成長を遂げた。CEOはARMのプラットフォーム上でのAIコンピューティング需要の加速を継続的に強調しており、これが投資家の信頼をさらに高めている。

株価の上昇基調は、最近のアナリストによる業績予想や目標株価の上方修正によっても支えられている。複数の著名な投資会社が目標株価を引き上げ、格付けを「アウトパフォーム」や「オーバーウェイト」に維持または引き上げた。これらの修正は、主にAIインフラ分野におけるARMの強力なポジショニングと、クラウド部門での成長可能性に基づいている。

こうした楽観的な見方の主な要因は、2026年3月のArm AGI CPUの発表に象徴される、AIデータセンター向けの自社製シリコン製品の製造への戦略的転換である。エージェンティックAIワークロードへの対応を目指すこの新たな取り組みは、従来の知的財産(IP)ライセンスモデルを大きく超える拡大を意味する。MetaやOpenAIといった主要企業がすでに顧客として決定しており、2026年後半の生産開始が見込まれていることは、世界のAIインフラにおけるARMの極めて重要な役割を再認識させるものである。

さらに、半導体およびAIチップ市場全体が活況を呈していることも、ARMを取り巻くポジティブなセンチメントに寄与している。一部の競合他社が課題に直面する一方で、AIインフラに対する全体的な旺盛な需要は、ARMのような基盤技術プロバイダーに恩恵をもたらしている。こうした業界全体の追い風に加えて、「ゴールデンクロス」の形成といったポジティブなテクニカル指標や健全なモメンタムが、ARMの強気な見通しを補強している。

Arm Holdings PLC(ARM)のテクニカル分析

技術的に見ると、Arm Holdings PLC (ARM)はMACD(12,26,9)の数値が[17.12]で、買いのシグナルを示しています。RSIは63.94で中立の状態、Williams%Rは-35.68で売られ過ぎの状態を示しています。ご注意ください。

Arm Holdings PLC(ARM)のファンダメンタル分析

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$168.94、最高は$245.00、最低は$81.78です。

Arm Holdings PLC(ARM)に関する詳細

企業固有のリスク:

- モルガン・スタンレーなどによる最近のアナリストの格下げは、Armの割高なバリュエーションや、当面のAIサイクルに対する直接的な恩恵が限定的であるとの懸念を浮き彫りにしている。

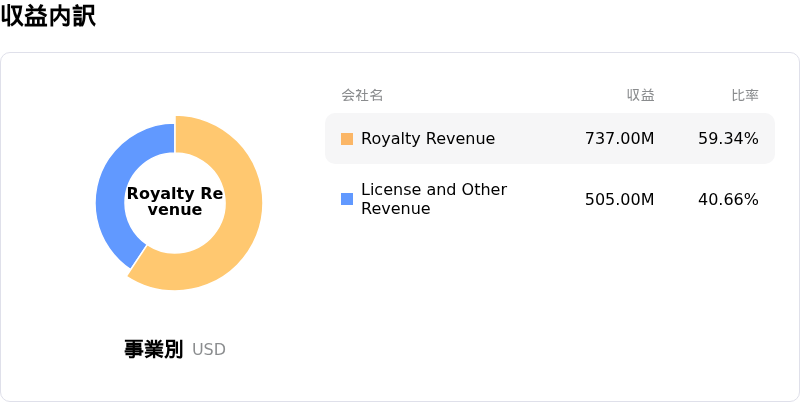

- クアルコムがOpenAIと提携して専用のスマートフォン向けチップを開発していることは、重大な競合上の脅威となっている。これはArmのアーキテクチャを回避する可能性があり、将来のロイヤルティ収入や市場シェアに悪影響を及ぼす恐れがある。

- Armによるチップの直接製造への戦略的な拡大は、生産、サプライチェーン管理、販売に関連する大きな実行リスクをもたらす。また、従来のライセンシーと直接競合することで、摩擦が生じる可能性がある。

- CFOやCEOを含む役員による大幅な自社株売りが最近行われており、これが投資家の間に否定的な見方を広める要因となる可能性がある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。