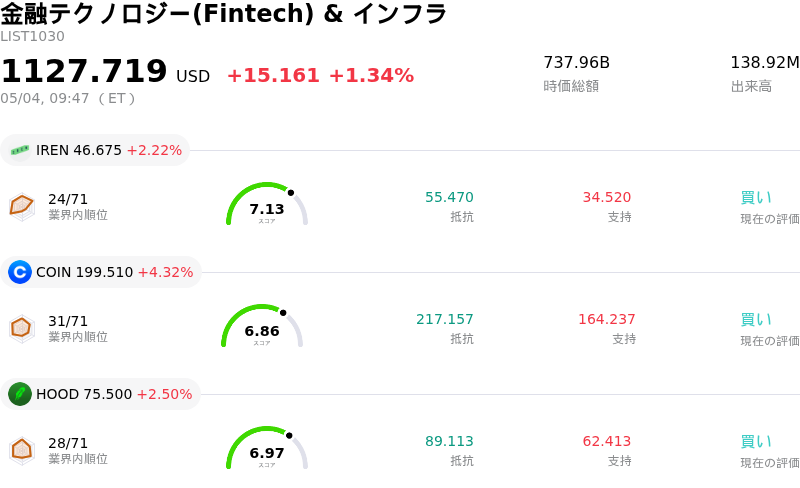

5月4日のCircle Internet Group Inc (CRCL) 始値は7.51%上昇:どのようなシグナルを示しているのか?

Circle Internet Group Inc (CRCL) 始値は7.51%上昇しました。金融テクノロジー(Fintech) & インフラセクターは1.34%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:IREN Ltd (IREN) 上昇 2.22%、Coinbase Global Inc (COIN) 上昇 4.32%、Robinhood Markets Inc (HOOD) 上昇 2.50%。

本日のCircle Internet Group Inc(CRCL)の株価上昇の要因は何ですか?

サークル・インターネット・グループ(CRCL)の株価が、激しい日中の値動きを経て最終的に上昇に転じた背景には、市場心理を好転させる複数の要因が重なったことが挙げられる。

主な要因として、2026年5月11日に発表が予定されている2026年度第1四半期決算への期待が高まっていることが考えられる。2025年度第4四半期の好決算を受けて株価が大幅に上昇した経緯もあり、投資家は今回の好調な決算報告を見越して、積極的にポジションを構築している可能性がある。

この楽観的な見通しを後押ししているのが、最近の戦略的な事業展開と新製品の導入だ。2026年4月、サークルはシームレスなステーブルコイン決済を促進する新プラットフォーム「CPN Managed Payments」を立ち上げた。これに先立ち、3月下旬には国境を越えたステーブルコイン決済のためにTriple-AをCircle Payments Networkに統合し、アフリカ全域でのUSDC普及を目指してSasai Fintechとの提携も発表している。これらの取り組みは、中核であるステーブルコイン事業の拡大と多様化に向けた同社の姿勢を浮き彫りにしており、長期的な成長見通しや市場の広がりに対する投資家の信頼を高めている。また、2026年にメインネットの稼働を予定している決済ネットワーク「Arc」の構想も、同社をデジタル決済ソリューションにおける潜在的なリーダーとして位置づけている。

さらに、アナリストの評価も概ね良好で、多くの専門家が「買い」や「オーバーウェイト」の格付けを維持し、コンセンサス目標株価を通じて大幅な上昇余地を示唆している。最近の業績予想の上方修正や、今年度の黒字化達成への期待も、良好な市場心理に寄与している。アナリスト・コミュニティによるこうした一致した楽観論が、顕在化した機関投資家の関心と相まって、株価のパフォーマンスに影響を与えた可能性が高い。

USDCの利回り提供に対する規制の影響の可能性、金利変動への感応度、一部のインサイダー売りの記録といったリスクは市場全体に依然として存在する。しかし、現在の株価上昇は、投資家が同社の戦略的な成長施策や決算発表前の明るい見通しをより重視していることを示している。市場は、デジタル資産インフラにおけるサークルの中心的な役割や、ブロックチェーン関連事業への関心の高まりに反応しているようだ。

Circle Internet Group Inc(CRCL)のテクニカル分析

技術的に見ると、Circle Internet Group Inc (CRCL)はMACD(12,26,9)の数値が[-0.12]で、売りのシグナルを示しています。RSIは51.09で中立の状態、Williams%Rは-53.99で売られ過ぎの状態を示しています。ご注意ください。

Circle Internet Group Inc(CRCL)のファンダメンタル分析

Circle Internet Group Inc (CRCL)は金融テクノロジー(Fintech) & インフラ業界に属しています。最新の年間売上高は$2.75Bで、業界内で12位です。純利益は$-69.51Mで、業界内では83位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$128.57、最高は$280.00、最低は$50.00です。

Circle Internet Group Inc(CRCL)に関する詳細

企業固有のリスク:

- コンパス・ポイントは、売上高総利益率の低下や2026年上半期の収益縮小予想を理由に、CRCLの投資判断を「売り」に引き下げた。アナリストは第1四半期のEBITDAが前期比で19%減少すると予想している。

- 改正クラリティ法案(Clarity Act)を通じた規制変更の提案により、CircleによるUSDC保有者への利回り提供が制限される可能性がある。これはステーブルコインの魅力を損ない、主要な収益源に影響を及ぼす恐れがある。

- 同社のビジネスモデルは金利変動に極めて敏感であり、収益の95%以上をUSDC準備金からの利息収入が占めている。そのため、米連邦準備理事会(FRB)による利下げの可能性に対して脆弱な構造となっている。

- 直近の証券取引委員会(SEC)への提出書類によると、活発なインサイダー売りが判明しており、2026年5月1日および4月8日付の報告では、社内関係者によるクラスA株の複数回の売却が含まれている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。