5月1日のCircle Internet Group Inc (CRCL) 終値は9.64%上昇:完全な分析

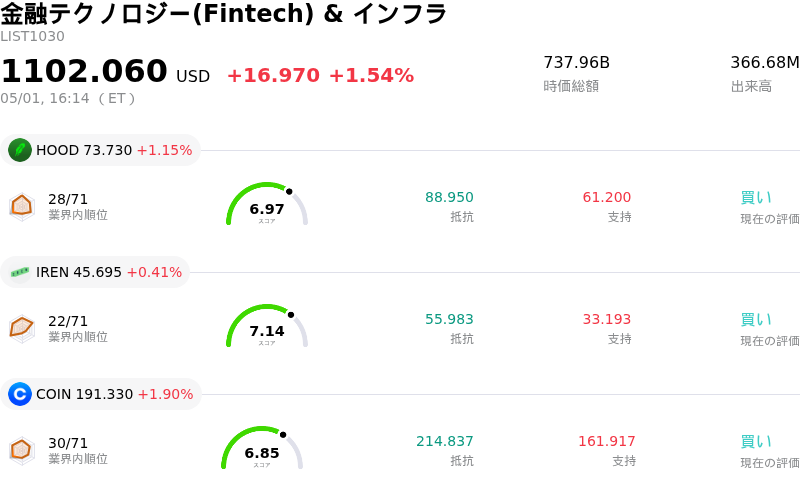

Circle Internet Group Inc (CRCL) 終値は9.64%上昇しました。金融テクノロジー(Fintech) & インフラセクターは1.54%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Robinhood Markets Inc (HOOD) 上昇 1.15%、IREN Ltd (IREN) 上昇 0.41%、Coinbase Global Inc (COIN) 上昇 1.90%。

本日のCircle Internet Group Inc(CRCL)の株価上昇の要因は何ですか?

2026年5月1日のCRCL株の大幅な上昇は、主に、次回の決算発表に対するポジティブな期待感と、最近の戦略的な事業展開による累積的な影響が重なったことが要因とみられる。同社は2026年5月11日に2026年度第1四半期決算の発表を予定している。2025年度第4四半期の決算発表において、一株利益(EPS)と売上高の両方がコンセンサス予想を上回り、翌日の株価が大幅に上昇した経緯があることから、投資家が好決算を見越したポジション構築に動いている可能性がある。

このポジティブなセンチメントをさらに強めているのが、Circle Internet Groupが発表した最近の複数の製品発表や提携である。2026年4月、同社はシームレスなステーブルコイン決済向けに設計された新しいフルスタック・プラットフォーム「CPN Managed Payments」を立ち上げた。これに続き、3月下旬にはクロスボーダーのステーブルコイン決済に向けたTriple-AとCircle Payments Networkの統合、さらにアフリカでのUSDC採用拡大を目的としたSasai Fintechとの提携も発表されている。これらの進展は、中核のステーブルコイン事業以外への提供サービスの継続的な拡大と多角化を示唆しており、将来の収益成長に対する投資家の信頼を高めている可能性がある。

アナリストのセンチメントは概して長期的な強気の見通しを反映しており、多くの担当者が「買い」や「オーバーウェイト」の格付けを維持し、コンセンサス目標株価はさらなる上昇余地を示唆している。最近、一部で目標株価の修正が見られるものの、アナリスト・コミュニティ全体としては同社の大きな成長可能性を評価している。

また、2026年5月1日のSEC(米証券取引委員会)への提出書類により、クラスA株式に関するインサイダー取引が報告されたことも注目に値する。具体的には、2021年に付与されたオプションに関連する株式の取得予定が同日付で記録された。オプション行使を伴うインサイダー取引は日常的なものであることが多く、必ずしも即座の株価変動に直接相関するわけではないが、そのタイミングが観測された日中のボラティリティと一致している。

Circle Internet Group Inc(CRCL)のテクニカル分析

技術的に見ると、Circle Internet Group Inc (CRCL)はMACD(12,26,9)の数値が[0.05]で、中立のシグナルを示しています。RSIは42.73で中立の状態、Williams%Rは-81.51で売られ過ぎの状態を示しています。ご注意ください。

Circle Internet Group Inc(CRCL)のファンダメンタル分析

Circle Internet Group Inc (CRCL)は金融テクノロジー(Fintech) & インフラ業界に属しています。最新の年間売上高は$2.75Bで、業界内で12位です。純利益は$-69.51Mで、業界内では83位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$128.57、最高は$280.00、最低は$50.00です。

Circle Internet Group Inc(CRCL)に関する詳細

個別企業固有のリスク:

- コンパス・ポイントは2026年4月9日、売上高総利益率の低下と2026年上半期の業績縮小予測を理由に、CRCLの投資判断を「売り」に引き下げた。

- 規制変更の提案、具体的には改正クラリティ法案により、CircleによるUSDC保有に対する利回り提供が制限される可能性がある。これはステーブルコインの魅力を大幅に損ない、主要な収益源に影響を及ぼす恐れがある。

- 同社のビジネスモデルは金利変動に対する感度が極めて高く、収益の95%以上がUSDC準備金からの利息収入に由来するため、米連邦準備理事会(FRB)による利下げの可能性に対して脆弱である。

- 直近のSEC提出書類によると、2026年5月1日に報告された社内関係者による複数回のクラスA株式の処分を含め、活発なインサイダー売りが確認されている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。