4月30日のAbbVie Inc (ABBV) 値動きは3.49%上昇:投資家が知っておくべき情報

AbbVie Inc (ABBV) 値動きは3.49%上昇しました。医薬品 & 医療研究セクターは0.76%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:AbbVie Inc (ABBV) 上昇 3.49%、Novo Nordisk A/S (NVO) 上昇 5.24%、Johnson & Johnson (JNJ) 上昇 0.92%。

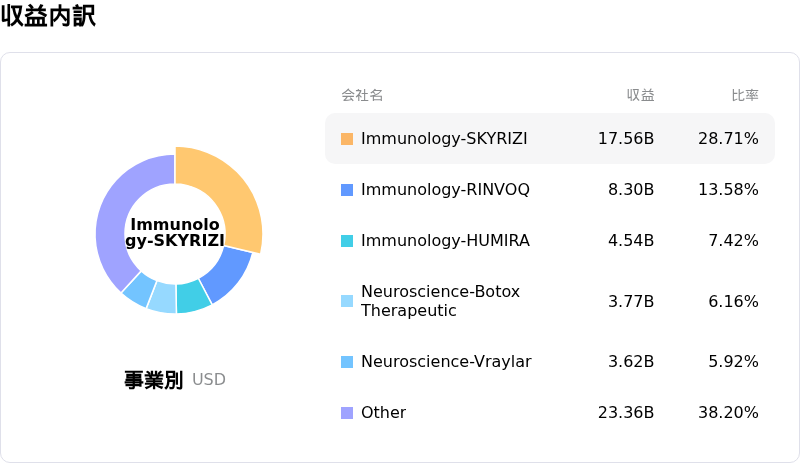

本日のAbbVie Inc(ABBV)の株価上昇の要因は何ですか?

アッヴィの株価は、市場予想を上回る2026年度第1四半期決算の好結果を背景に、大幅な上昇基調にある。同社が発表した調整後1株利益はアナリスト予想を上回り、売上高もコンセンサス予想を上回った。この堅調な財務パフォーマンスの主因は、主力商品である免疫疾患治療薬「スキリージ」と「リンヴォック」の持続的な高成長である。これらの製品の大幅な増収は、ポートフォリオの多角化を推進し、バイオシミラーとの競合による「ヒュミラ」の減収を補うというアッヴィの戦略が奏功していることを示している。

さらにポジティブな市場心理に拍車をかけているのが、アッヴィが2026年度の通期調整後1株利益の見通しおよび売上高予想を引き上げたことである。この上方修正は、持続的な業績と将来の成長見通しに対する経営陣の自信を示唆している。こうした良好な決算とガイダンスの更新を受け、複数の投資会社が好意的な反応を示した。例えば、バンク・オブ・アメリカは免疫疾患部門の強さを強調し、アッヴィの投資判断を「ニュートラル」から「買い」に引き上げ、目標株価を上方修正した。キャナコード・ジェニュイティなどの他のアナリストも最近、同社株に対する楽観的な見通しを反映し、目標株価を引き上げている。

製品開発と規制関連の動きについては、アッヴィは将来の成長を下支えする進展を見せている。同社は、クローン病を対象とした「スキリージ」の皮下投与による導入療法について、米国食品医薬品局(FDA)に承認申請を行った。これは患者の治療選択肢を広げ、スキリージの市場シェアを一段と強化する動きである。さらに、重症の円形脱毛症を対象としたウパダシチニブ(リンヴォック)の申請も提出され、主力薬の適応拡大が着実に進んでいることを示している。「トレニボツリヌストキシンE」に関しては、安全性や有効性ではなく製造工程に関連して審査完了報告(CRL)を受け取ったものの、同社は指摘事項に迅速に対応できると自信を示している。これは一時的な足踏みであり、好調な決算とパイプライン開発が示す全体的なポジティブな見通しを大きく損なうものではないと考えられる。

AbbVie Inc(ABBV)のテクニカル分析

技術的に見ると、AbbVie Inc (ABBV)はMACD(12,26,9)の数値が[-3.86]で、売りのシグナルを示しています。RSIは44.92で中立の状態、Williams%Rは-43.73で売られ過ぎの状態を示しています。ご注意ください。

AbbVie Inc(ABBV)のファンダメンタル分析

AbbVie Inc (ABBV)は医薬品 & 医療研究業界に属しています。最新の年間売上高は$61.16Bで、業界内で7位です。純利益は$4.19Bで、業界内では14位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$251.50、最高は$328.00、最低は$187.88です。

AbbVie Inc(ABBV)に関する詳細

企業固有のリスク:

- アッヴィが発表した2026年度第1四半期の調整後1株当たり利益(EPS)は2.65ドルと、一部のアナリスト予想のコンセンサスである3.01ドルを下回った。これが投資家の不透明感と日中のボラティリティを招き、4月27日にエルステ・グループ・バンクが同社の2026年度通期利益予想を引き下げたことがさらなる重石となった。

- 米食品医薬品局(FDA)は、美容分野のパイプライン製品であるtrenibotulinumtoxinEに対し、製造上の懸念を理由に審査完了報告(CRL)を発行した。これにより、市場投入の可能性は少なくとも2027年まで延期されることとなった。

- 2026年度第1四半期の「ヒュミラ」の世界売上高は、バイオシミラーとの継続的な競合により、実質ベースで40.3%減と大幅な減収が続いた。

- 2026年度第1四半期のがん領域部門の実質売上高は3%減少した。主に、競合圧力やインフレ抑制法(IRA)に伴う価格への影響を受け、「イムブルビカ」の売上高が24.7%減少したことが要因となった。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。