4月24日のBoston Scientific Corp (BSX) 終値は5.56%下落:どのようなシグナルを示しているのか?

Boston Scientific Corp (BSX) 終値は5.56%下落しました。ヘルスケアサービス & 機器セクターは0.39%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Unitedhealth Group Inc (UNH) 上昇 0.12%、HCA Healthcare Inc (HCA) 下落 8.63%、Intuitive Surgical Inc (ISRG) 上昇 0.73%。

本日のBoston Scientific Corp(BSX)の株価下落の要因は何ですか?

ボストン・サイエンティフィック(BSX)は、第1四半期の決算が予想を上回ったにもかかわらず、2026年度通期の業績見通し(ガイダンス)を下方修正したことを主因に、日中の株価が大幅に下落した。同社の2026年度第1四半期の売上高は52億ドル、調整後1株当たり利益(EPS)は0.80ドルとなり、アナリスト予想の51.7億ドルおよび0.79ドルをそれぞれ上回った。しかし、第1四半期の好調な業績は、更新された見通しによってかき消される形となった。

経営陣は、2026年度通期の調整後利益見通しを、従来の1株当たり3.43~3.49ドルから、3.34~3.41ドルの範囲に引き下げた。この修正後の見通しは、アナリストの平均予想である1株当たり3.45ドルを下回っている。さらに、同社は通期の既存事業売上高(オーガニック)成長率の見通しも、従来の10~11%から6.5~8%へと引き下げた。このガイダンスの引き下げは、WATCHMAN、米国電気生理学(EP)、泌尿器科などの主要部門における予期せぬ逆風に加え、広範なマクロ経済の不確実性や関税に起因するものとしている。

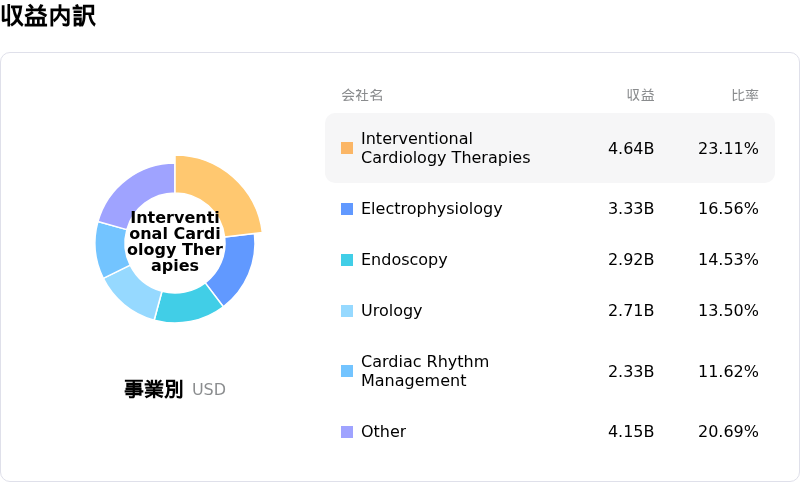

米国EP部門の成長の持続性に関する懸念や、2月中旬から軟化したWATCHMANの販売数量が、投資家の不安材料となった。WATCHMAN FLXやFARAPULSEといった製品の良好な臨床試験データや、Valencia Technologiesの買収、計画されているPenumbraとの取引といった戦略的な動きはあるものの、ガイダンスの引き下げを受けて複数のアナリスト企業がBSXの目標株価を引き下げた。もっとも、多くのアナリストは今回の調整を「リセットの機会」と捉え、強気の格付けを維持している。

さらに問題を複雑にしているのは、ボストン・サイエンティフィックが米国EP部門の成長率に関して誤解を招く声明を出し、経営陣が持続不可能な成長率であることを認識していたと主張する集団訴訟が提起されたことだ。この法的な進展は、以前に報じられたペースメーカーのバッテリー問題やそれに伴うリコール報告と相まって、市場心理の悪化や同社に対する監視の強化を招く可能性がある。

Boston Scientific Corp(BSX)のテクニカル分析

技術的に見ると、Boston Scientific Corp (BSX)はMACD(12,26,9)の数値が[-2.42]で、中立のシグナルを示しています。RSIは50.49で中立の状態、Williams%Rは-15.88で売られ過ぎの状態を示しています。ご注意ください。

Boston Scientific Corp(BSX)のファンダメンタル分析

Boston Scientific Corp (BSX)はヘルスケアサービス & 機器業界に属しています。最新の年間売上高は$20.07Bで、業界内で11位です。純利益は$2.90Bで、業界内では6位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$88.53、最高は$118.00、最低は$69.00です。

Boston Scientific Corp(BSX)に関する詳細

企業固有のリスク:

- ボストン・サイエンティフィックは、米国における電気生理学およびWatchmanデバイス部門の推移が予想を下回ったことや、泌尿器科および心臓リズム管理における新たな課題を背景に、2026年のオーガニック成長ガイダンスの引き下げと通期調整後EPS予想の下方修正を行い、財務上の逆風に直面している。

- 複数の集団訴訟において、ボストン・サイエンティフィックが米国の電気生理学部門の持続不可能な成長率や競争環境に関して、虚偽または誤解を招く記述を行ったり、重要な不利な事実を隠蔽したりしたと主張されており、2025年度第4四半期決算の発表と期待外れのガイダンスを受けて株価の大幅な下落を招いた。

- 提案されている149億ドルでのPenumbra買収は、手続きを遅延させているFTC(連邦取引委員会)からの第二次要請を含む規制当局の精査に直面しており、多額の規制上の解約違約金を伴うほか、買収後の最初の通期会計年度において調整後1株当たり利益を希薄化させると予測されている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。