4月24日のComcast Corp (CMCSA) 値動きは10.92%下落:値動きの背後にある事実

Comcast Corp (CMCSA) 値動きは10.92%下落しました。電気通信サービスセクターは2.68%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Charter Communications Inc (CHTR) 下落 24.09%、Comcast Corp (CMCSA) 下落 10.91%、T-Mobile US Inc (TMUS) 下落 2.79%。

本日のComcast Corp(CMCSA)の株価下落の要因は何ですか?

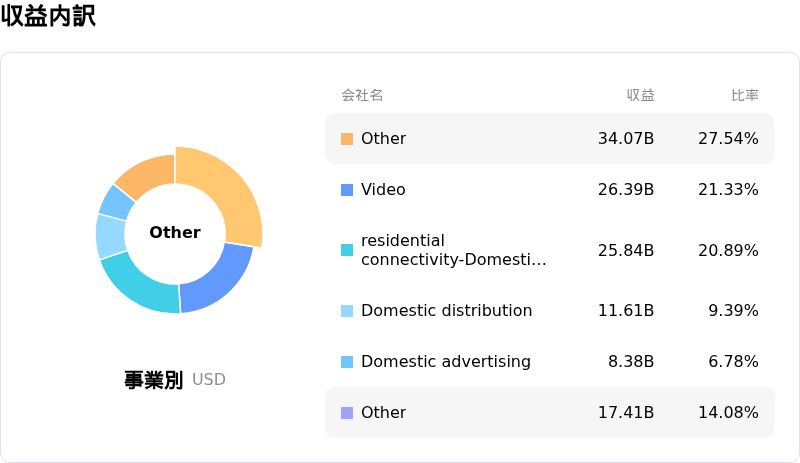

コムキャストの株価は、2026年度第1四半期決算の発表を受けて下落した。決算内容は明暗が分かれる結果となった。メディア、スタジオ、テーマパークの各部門が好調だったことで、売上高はアナリスト予想を上回ったものの、収益性指標は大幅な低下を見せた。

収益性の低下は、主にミラノ・コルティナ・ダンペッツォ冬季五輪や第60回スーパーボウル(Super Bowl LX)などの主要スポーツイベントに関連するコンテンツ制作費が大幅に増加したことや、ストリーミングプラットフォーム「Peacock」への投資拡大が要因となった。これらの多額の支出が、純利益、調整後純利益、調整後EBITDA、および1株当たり利益を大きく押し下げた。

投資家の懸念をさらに深めたのは、ブロードバンド市場における継続的な競争激化だ。国内住宅用ブロードバンドの純減幅は改善したものの、コネクティビティ&プラットフォーム部門は逆風に直面した。経営陣は、競合他社による価格競争やワイヤレスプランの提供により、ユーザー平均単価(ARPU)への圧力が続いていることを認めた。アナリストは、他社による光ファイバー網の拡張や固定無線アクセス(FWA)ソリューションの普及に伴う競争激化を指摘している。

投資心理をさらに冷え込ませた要因として、ドイツ銀行がコムキャストの投資判断を格下げしたことが挙げられる。同行はこうした競争環境を背景に、今後数年間のEBITDAおよびフリーキャッシュフローの成長見通しが限定的であると指摘した。アナリストによる予測の修正が、同社の長期的な財務の先行きに対する投資家の不安を強め、今回の株価動向につながったものとみられる。

Comcast Corp(CMCSA)のテクニカル分析

技術的に見ると、Comcast Corp (CMCSA)はMACD(12,26,9)の数値が[-0.22]で、中立のシグナルを示しています。RSIは69.58で中立の状態、Williams%Rは-9.57で売られ過ぎの状態を示しています。ご注意ください。

Comcast Corp(CMCSA)のメディア報道

メディア報道に関して、Comcast Corp (CMCSA)はメディア注目度スコア46を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Comcast Corp(CMCSA)のファンダメンタル分析

Comcast Corp (CMCSA)は電気通信サービス業界に属しています。最新の年間売上高は$123.71Bで、業界内で3位です。純利益は$20.00Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$33.64、最高は$53.00、最低は$23.00です。

Comcast Corp(CMCSA)に関する詳細

企業固有のリスク:

- 激しい競争による家庭用ブロードバンド加入者数の継続的な減少、および1ユーザー当たり平均売上高(ARPU)への根強い圧力。この傾向は2026年第2四半期にさらに激化すると予想されている。

- ストリーミングサービス「Peacock」の調整後EBITDA赤字が拡大し、2026年第1四半期には4億3200万ドルに達した。これは成長部門における継続的な多額の投資と収益化の遅れを示唆している。

- ドイツ銀行が、長期的なEBITDAおよびフリーキャッシュフローの予想下方修正に基づき、投資判断を「買い」から「保持」に引き下げた。これは2026年以降の鈍い成長見通しを反映している。

- 2026年後半に相当数の顧客の無料キャンペーン期間が終了することに伴い、携帯電話加入者において大幅な解約が発生する可能性があり、ワイヤレス部門の持続的な成長に対するリスクとなっている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。