4月24日のLam Research Corp (LRCX) 値動きは4.53%上昇:完全な分析

Lam Research Corp (LRCX) 値動きは4.53%上昇しました。テクノロジー機器セクターは1.56%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Advanced Micro Devices Inc (AMD) 上昇 11.52%、Intel Corp (INTC) 上昇 22.37%、NVIDIA Corp (NVDA) 上昇 1.23%。

本日のLam Research Corp(LRCX)の株価上昇の要因は何ですか?

ラムリサーチの株価は、堅調な業績、強気な業績見通し、および良好な業界環境が追い風となり、日中取引で上昇している。同社が発表した2026年度第1四半期決算は、1株当たり利益(EPS)と売上高がともにアナリスト予想を上回った。ラムリサーチのEPSは1.47ドルとコンセンサス予想を上回り、売上高は58億4000万ドルと事前の予測を上回る結果となった。この力強い業績は、業務効率の高さと着実な市場における実行力を示している。

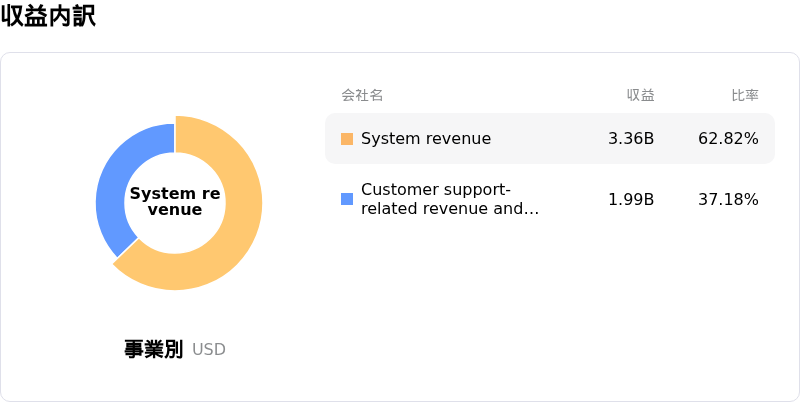

投資家の信頼感をさらに高めたのは、同社が示した2026年度第2四半期の力強いガイダンスであり、売上高と1株当たり利益の見通しは従来のアナリスト予想を大きく上回った。このガイダンスの上方修正と営業利益率の拡大は、経営陣が半導体業界における持続的な需要に対して前向きな見通しを持っていることを示唆している。特にカスタマーサポート・ビジネスグループの四半期売上高が初めて20億ドルを突破し、多角的な成長が浮き彫りとなった。

業界全体の環境もポジティブなセンチメントに寄与している。ラムリサーチは2026年の半導体前工程製造装置(WFE)向け支出予測を1400億ドルに引き上げたが、これはセクター全体の資本集約度が高まっていることを示している。この動きは業界全体のトレンドとも一致しており、SEMIはデータセンターやエッジデバイス向けのAIチップ需要の急増を背景に、2026年と2027年の世界的な300mmファブ装置への支出が2桁の大幅な伸びを示すと予測している。ラムリサーチの経営陣は、好調な決算とガイダンスの要因として、AI採用の加速や、先端パッケージング、NAND、DRAM技術への投資を具体的に挙げている。

好調な決算発表と市場動向を受け、複数の金融アナリストがラムリサーチの投資判断を「買い」や「オーバーウエート」で継続し、目標株価を引き上げた。ロイヤル・バンク・オブ・カナダ、ジェフリーズ・フィナンシャル・グループ、JPモルガン、ゴールドマン・サックスなどの各社は、同社の堅調な業績とAI主導のチップ需要サイクルにおける中心的な役割を理由に、目標株価を引き上げている。テスラの「Terafab」チップ生産支援への関与が報じられるなど、戦略的な進展も数年にわたる収益源となる可能性がある。AI主導の投資と堅実な市場ファンダメンタルズを強調したASMLやASMインターナショナルといった同業他社の好決算も、半導体製造装置セクターに対する強気な見通しをさらに強めている。

Lam Research Corp(LRCX)のテクニカル分析

技術的に見ると、Lam Research Corp (LRCX)はMACD(12,26,9)の数値が[9.71]で、買いのシグナルを示しています。RSIは57.19で中立の状態、Williams%Rは-26.21で売られ過ぎの状態を示しています。ご注意ください。

Lam Research Corp(LRCX)のファンダメンタル分析

Lam Research Corp (LRCX)はテクノロジー機器業界に属しています。最新の年間売上高は$18.44Bで、業界内で12位です。純利益は$5.36Bで、業界内では8位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$300.46、最高は$385.00、最低は$196.22です。

Lam Research Corp(LRCX)に関する詳細

企業固有のリスク:

- ラムリサーチの株価は、2026年度第3四半期の売上高および利益の予想を上回ったにもかかわらず、2026年4月23日の日中取引で顕著な下落を記録した。これは、それまでの大幅な上昇を受けた当面の利益確定売りや、割高なバリュエーション(高PER)に対する投資家の懸念が背景にある。

- 2026年4月23日に報告された過去3カ月間の大幅なインサイダー売りは、経営陣の見通しに対する懸念や上昇余地の限定を示唆しており、市場心理の悪化と売り圧力の一因となっている。

- 現在の高いバリュエーションと市場の強い期待により、同社は将来のガイダンス未達や成長の減速感に対して特に敏感になっており、直近の業績が良好であっても脆弱性が生じている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。