4月23日のComcast Corp (CMCSA) 終値は7.71%上昇:完全な分析

Comcast Corp (CMCSA) 終値は7.71%上昇しました。電気通信サービスセクターは2.03%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Comcast Corp (CMCSA) 上昇 7.71%、AST SpaceMobile Inc (ASTS) 下落 6.76%、T-Mobile US Inc (TMUS) 上昇 2.81%。

本日のComcast Corp(CMCSA)の株価上昇の要因は何ですか?

コムキャスト(Comcast Corporation)の株価は、2026年度第1四半期決算の発表を受けて日中で大幅に上昇した。調整後1株利益(EPS)がアナリスト予想を上回り、事業運営が想定以上に順調であることを示した。連結売上高もコンセンサス予想を超過し、堅調な増収を反映する内容となった。

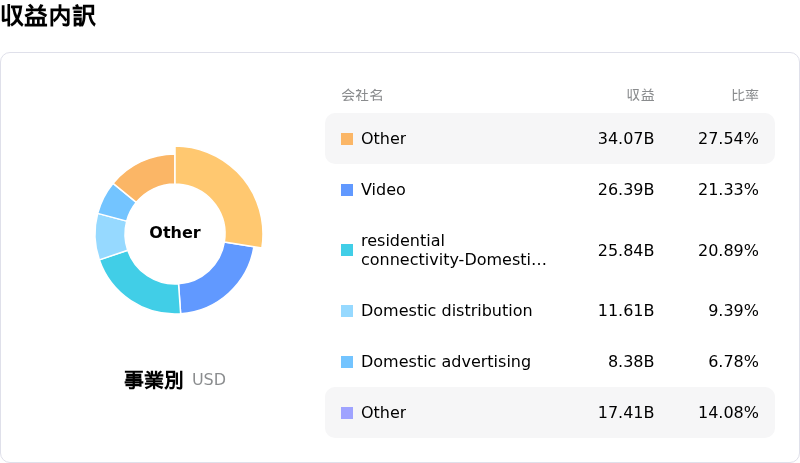

投資家の楽観的な見方を支えた主な要因は、メディア部門の好調な業績である。同部門は、ミラノ・コルティナ冬季五輪や第60回スーパーボウルといった主要スポーツイベントから大きな恩恵を受け、多額の増収を記録した。さらに、ワイヤレス回線の純増数が過去最高を記録したことは、戦略的な市場投入策の成功とワイヤレス顧客基盤の拡大を示している。住宅用ブロードバンド顧客の純減数も前年同期比で改善しており、中核事業における加入者動向の好転を示唆した。

主要イベントに伴う番組制作費の増加や戦略的施策への投資により、調整後EBITDAは減少したものの、市場は売上高の上振れや好調な加入者指標を好感した。コムキャストはまた、強固なフリーキャッシュフロー創出力と、配当および自社株買いを通じた株主還元へのコミットメントを強調した。決算発表直前に導入された「Xfinity Mobile」の新プレミアムプランは、ユーザーあたりの平均単価(ARPU)の向上と競争力のある機能提供を目的としており、ワイヤレス市場における将来の成長性への期待を一段と高めた。

Comcast Corp(CMCSA)のテクニカル分析

技術的に見ると、Comcast Corp (CMCSA)はMACD(12,26,9)の数値が[-0.31]で、中立のシグナルを示しています。RSIは54.03で中立の状態、Williams%Rは-28.95で売られ過ぎの状態を示しています。ご注意ください。

Comcast Corp(CMCSA)のメディア報道

メディア報道に関して、Comcast Corp (CMCSA)はメディア注目度スコア46を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Comcast Corp(CMCSA)のファンダメンタル分析

Comcast Corp (CMCSA)は電気通信サービス業界に属しています。最新の年間売上高は$123.71Bで、業界内で3位です。純利益は$20.00Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$33.64、最高は$53.00、最低は$23.00です。

Comcast Corp(CMCSA)に関する詳細

個別企業リスク:

- コムキャストは中核の個人向けブロードバンドサービスにおいて契約者数の減少が続いており、2026年第1四半期のインターネット顧客数は6万5000人の純減となった。また、ケーブルテレビ契約者数も32万2000人の大幅減となり、市場競争の激化やコードカッティング傾向による継続的な課題を浮き彫りにした。

- ブロードバンド、ケーブルテレビ、モバイルを含む「Connectivity & Platforms」部門は、2026年第1四半期に売上高が2%減、調整後EBITDAが4%減となった。これは、解約防止に向けた戦略的な価格設定やセット販売(バンドリング)施策により、1ユーザーあたりの平均売上高(ARPU)への圧力が継続していることを示している。

- 動画配信サービス「Peacock」は、番組制作やスポーツ放映権への投資拡大が全体の収益性を圧迫し、2026年第1四半期の損失は前年同期の2億1500万ドルから4億3200万ドルへと拡大した。

- 最近のアナリストによる投資判断の引き下げや目標株価の下方修正は、長期的なEBITDA成長ポテンシャルの限定、戦略的転換(Versantの分社化など)によるフリーキャッシュフローの希薄化、および激しいブロードバンド競争が同社の財務見通しに与える持続的な影響への懸念を反映している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。