4月23日のAnalog Devices Inc (ADI) 始値は4.41%上昇:値動きの背後にある要因

Analog Devices Inc (ADI) 始値は4.41%上昇しました。テクノロジー機器セクターは0.01%下落しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 下落 1.48%、NVIDIA Corp (NVDA) 下落 0.18%、SanDisk Corporation (SNDK) 下落 3.23%。

本日のAnalog Devices Inc(ADI)の株価上昇の要因は何ですか?

アナログ・デバイセズ(ADI)は、主に財務実績、信用状況、および広範な業界見通しに関連する好材料が相まったことで、大幅な上昇を記録した。

ポジティブな投資家心理に寄与した主な要因は、2026年4月17日にS&Pグローバル・レーティングがアナログ・デバイセズの発行体格付けを「A-」から「A」に引き上げ、見通しを「安定的」としたことである。この格上げは、同社の強固な事業回復力、強力な最終市場構成、そして特に安定した産業および車載分野における製品革新のリーダーシップを浮き彫りにしている。同社の財務健全性と市場ポジションに対するこの前向きな再評価は、重要なカタリストとして機能した。

同社の強固な財務基盤は、2026年2月18日に発表された2026年度第1四半期決算の好調さによってさらに裏付けられた。アナログ・デバイセズは当四半期の売上高と1株当たり利益(EPS)の予想を上回り、売上高31.6億ドル、調整後EPS 2.46ドルを報告し、コンセンサス予想を超過した。重要な点として、同社は2026年度第2四半期について楽観的なガイダンスを提示し、売上高35億ドル、調整後EPS 2.88ドルを予測。これは持続的な成長と経営陣の自信を示唆している。また、同社は四半期配当を11%増額し、22年連続の増配を記録した。

このポジティブな勢いに加え、複数のアナリストが最近、ADIの投資判断を「買い」または「強い買い」で継続し、一部の企業は2026年4月初旬に目標株価を引き上げた。シティ・リサーチも、AIおよびデータセンター市場からの持続的な需要とアナログ・チップ価格の上昇の可能性を背景に、予想を上回る決算を見込み、ADIを30日間のポジティブ・カタリスト・ウォッチリストに追加した。

半導体業界全体の環境は引き続き良好であり、ガートナー社はAIアプリケーションからの大幅な需要に一部支えられ、2026年の世界の半導体売上高が1.3兆ドルを超えると予測している。アナログ・デバイセズはこの環境下で優位な立場にあり、「フィジカル・インテリジェンス」の専門知識を活用して、アナログAI演算、産業オートメーション、ロボティクス、電気自動車向けバッテリー管理システムなどの分野で高度なソリューションを開発している。2026年2月に実施された同社のアナログ・チップの値上げ発表も、将来の売上高成長と利益率拡大の可能性を示唆している。

Analog Devices Inc(ADI)のテクニカル分析

技術的に見ると、Analog Devices Inc (ADI)はMACD(12,26,9)の数値が[9.41]で、買いのシグナルを示しています。RSIは74.55で買いの状態、Williams%Rは-5.34で売られ過ぎの状態を示しています。ご注意ください。

Analog Devices Inc(ADI)のファンダメンタル分析

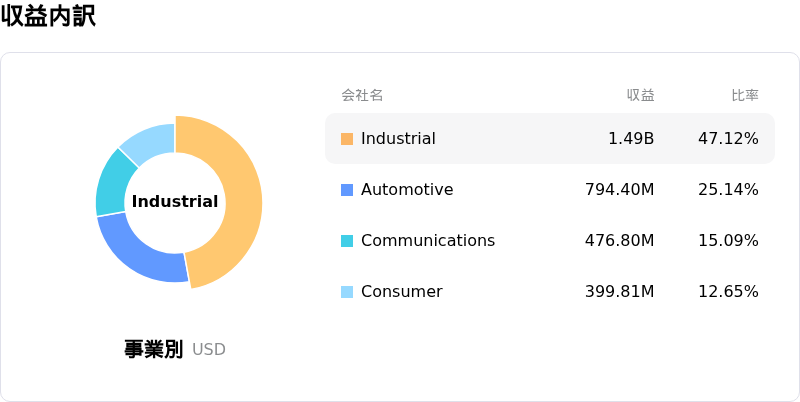

Analog Devices Inc (ADI)はテクノロジー機器業界に属しています。最新の年間売上高は$11.02Bで、業界内で17位です。純利益は$2.27Bで、業界内では12位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$385.88、最高は$475.00、最低は$155.00です。

Analog Devices Inc(ADI)に関する詳細

企業固有のリスク:

- アナログ・デバイセズの株価は現在、高いバリュエーションで取引されている。PER(株価収益率)は米国半導体業界の平均および想定される公正価値を大幅に上回っており、市場心理が変化した場合には下方調整のリスクがある。

- 同社は競争圧力の高まりに直面している。これには、テキサス・インスツルメンツによる生産能力拡大に伴う価格圧力や、相手先ブランドによる生産企業(OEM)がチップを自社開発するリスクの増大が含まれており、アナログ・デバイセズの市場シェアと利益率を損なう可能性がある。

- アナログ・デバイセズは、マクロ経済の逆風と広範な半導体市場の冷え込みにさらされている。特に、調整局面の初期段階にあるとされる産業・車載分野のファンダメンタルズ悪化が懸念されている。

- アナログ・デバイセズのAI製品および電気自動車(EV)関連による収益レバレッジが限定的であることに加え、高収益な通信インフラ・RFセグメントからの撤退計画が懸念材料となっている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。