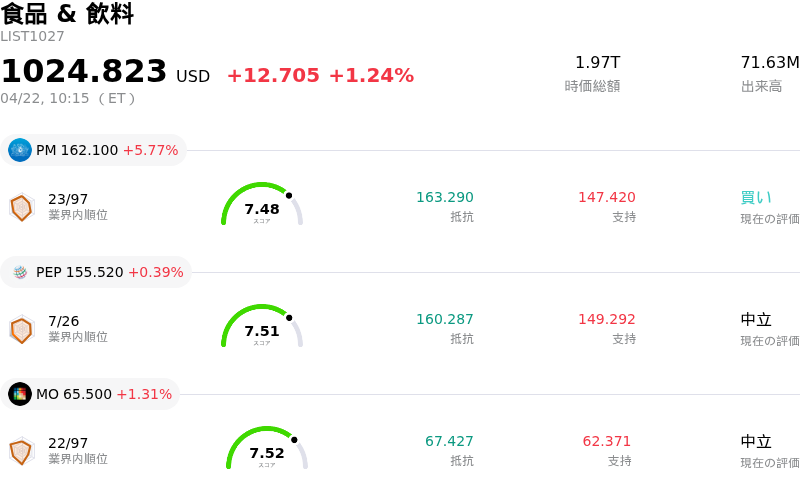

4月22日のPhilip Morris International Inc (PM) 値動きは5.77%上昇:主な推進要因が明らかにされました

Philip Morris International Inc (PM) 値動きは5.77%上昇しました。食品 & 飲料セクターは1.24%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Philip Morris International Inc (PM) 上昇 5.77%、PepsiCo Inc (PEP) 上昇 0.39%、Altria Group Inc (MO) 上昇 1.31%。

本日のPhilip Morris International Inc(PM)の株価上昇の要因は何ですか?

フィリップ・モリス・インターナショナル(PM)は、2026年度第1四半期決算の発表を受け、日中の株価が堅調に推移した。同社が発表した調整後希薄化後1株当たり利益(EPS)は1.96ドルとなり、アナリストのコンセンサス予想を上回った。これは前年同期比で16%の大幅増益となる。

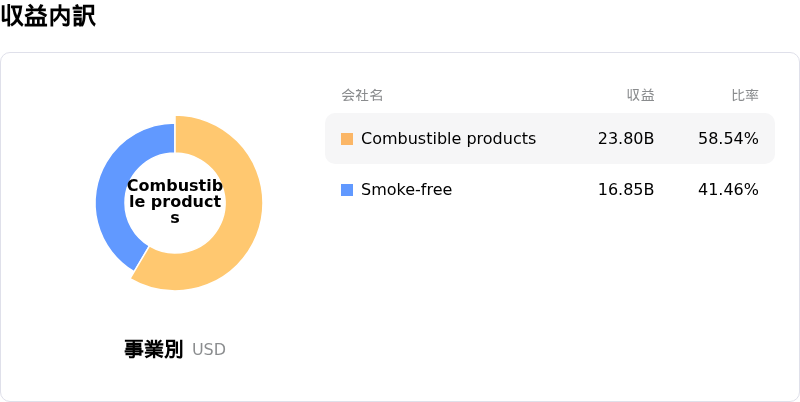

市場予想を上回る好決算は、主にPMの国際的な「煙の出ない製品(スモークフリー)」ポートフォリオの継続的な力強い成長に牽引された。国際スモークフリー事業の純売上高は大幅に増加し、スモークフリー製品が総純売上高に占める割合は43%に達した。同部門の成功は、従来の燃焼式たばこからの戦略的転換を進める同社の姿勢に対し、投資家に安心感を与えているようだ。

総売上高は101億5000万ドルと、一部のアナリスト予想である101億9000万ドルをわずかに下回ったものの、市場の関心は堅調な利益の上振れと、高利益率のスモークフリー部門における良好な勢いに集まった。同社はまた、2026年度通期の調整後希薄化後EPSの主要な業績見通し(ガイダンス)を据え置き、2025年度比で10.9%から12.9%の成長を見込んでいる。在庫調整やニコチンパウチ「ZYN」の販促比較の影響により米国部門の純売上高は減少したものの、国際スモークフリー事業の成長がこの弱さを効果的に補った。

アナリストの反応も好意的で、決算発表を受けて一部の証券会社は「買い」評価を再確認し、強気な目標株価を維持した。こうした市場の好反応は、投資家が同社の収益性とスモークフリーな未来への移行の成功を重視していることを示唆している。

Philip Morris International Inc(PM)のテクニカル分析

技術的に見ると、Philip Morris International Inc (PM)はMACD(12,26,9)の数値が[-3.65]で、売りのシグナルを示しています。RSIは33.77で中立の状態、Williams%Rは-86.53で売られ過ぎの状態を示しています。ご注意ください。

Philip Morris International Inc(PM)のメディア報道

メディア報道に関して、Philip Morris International Inc (PM)はメディア注目度スコア13を示しており、メディア注目度は非常に低いレベルです。全体の市場センチメント指数は現在弱気ゾーンにあります。

Philip Morris International Inc(PM)のファンダメンタル分析

Philip Morris International Inc (PM)は食品 & 飲料業界に属しています。最新の年間売上高は$40.65Bで、業界内で5位です。純利益は$11.32Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$188.69、最高は$210.00、最低は$151.00です。

Philip Morris International Inc(PM)に関する詳細

個別企業リスク:

- 2026年度第1四半期の希薄化後1株当たり利益(EPS)は、主にインドにおける持分投資の非現金公正価値調整の影響により、前年同期比9.3%減の1.56ドルとなった。

- 2026年度第1四半期の米国事業部門は、ZYNの在庫適正化や激しい競争圧力を反映し、純売上高が30.8%の大幅減、煙の出ない製品の出荷量も21.2%減となった。

- 最近のアナリストの動向として、ジェフリーズがリレーティングの可能性の限定性と競争激化を理由に投資判断を「買い」から「保持」に引き下げたほか、UBSやモルガン・スタンレーが目標株価を引き下げている。

- 一部の高成長新興市場における継続的なマクロ経済の変動は、嗜好品としてのニコチン製品に対する消費支出を押し下げるリスクがある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。