4月22日のIntuitive Surgical Inc (ISRG) 値動きは7.01%上昇:主な推進要因が明らかにされました

Intuitive Surgical Inc (ISRG) 値動きは7.01%上昇しました。ヘルスケアサービス & 機器セクターは1.39%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Unitedhealth Group Inc (UNH) 上昇 2.21%、Intuitive Surgical Inc (ISRG) 上昇 7.01%、Boston Scientific Corp (BSX) 上昇 7.64%。

本日のIntuitive Surgical Inc(ISRG)の株価上昇の要因は何ですか?

インテュイティブ・サージカルの株価は大幅に上昇した。これは主に、市場予想を大幅に上回った2026年度第1四半期の力強い決算が追い風となった。同社は売上高と1株当たり利益の両面で堅調な業績を報告し、売上高は前年同期比で大幅な伸びを記録した。非GAAPベースの利益も大幅に増加し、アナリストのコンセンサス予想を上回った。

ポジティブなセンチメントに拍車をかけたのは、インテュイティブ・サージカルが2026年度通期の「ダビンチ」手術件数の世界的な成長予測(ガイダンス)を引き上げたことだ。手術件数成長の見通し改定は、同社の運営力と市場への浸透に対する経営陣の自信の強まりを示している。さらに、非GAAPベースの売上総利益率の見通しも改善された。

同社は堅調な手術件数を強調し、「ダビンチ」と「イオン」の両方の手術で大幅な伸びを記録したと言及した。これは、同社のロボット支援手術プラットフォームの活用と普及が世界的に拡大していることを示している。また、当四半期中に「ダビンチ5」システムを相当数導入することに成功したことも、好調な決算内容に寄与した。

好調な決算発表とガイダンスの上方修正を受け、複数の証券アナリストがインテュイティブ・サージカル株に対する強気な格付けを再確認し、一部のアナリストは目標株価を引き上げた。アナリスト・コミュニティからのこうした全般的な信頼の再確認が、投資家心理を一段と押し上げた。加えて、最近の米食品医薬品局(FDA)による「ダビンチ」システム用フォースフィードバック計器の適応拡大承認や、新型「ダビンチXi」サージカルシステムの発表も、継続的な製品革新と市場拡大を想起させ、市場の好反応につながったとみられる。

Intuitive Surgical Inc(ISRG)のテクニカル分析

技術的に見ると、Intuitive Surgical Inc (ISRG)はMACD(12,26,9)の数値が[-7.10]で、中立のシグナルを示しています。RSIは40.74で中立の状態、Williams%Rは-86.74で売られ過ぎの状態を示しています。ご注意ください。

Intuitive Surgical Inc(ISRG)のメディア報道

メディア報道に関して、Intuitive Surgical Inc (ISRG)はメディア注目度スコア49を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

Intuitive Surgical Inc(ISRG)のファンダメンタル分析

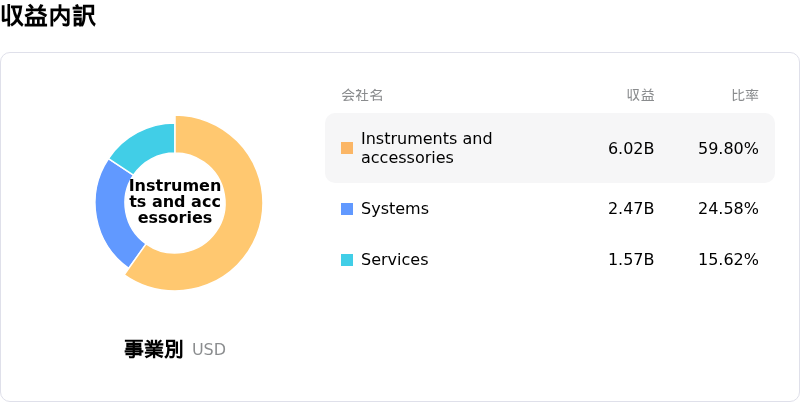

Intuitive Surgical Inc (ISRG)はヘルスケアサービス & 機器業界に属しています。最新の年間売上高は$10.06Bで、業界内で15位です。純利益は$2.86Bで、業界内では7位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$596.30、最高は$750.00、最低は$440.00です。

Intuitive Surgical Inc(ISRG)に関する詳細

企業固有のリスク:

- 最近のFDA(米食品医薬品局)による安全性アラートや、重大な負傷および死亡事故に関連した「ダビンチ」用器具およびカーブドチップステープラーの自主回収に起因する、規制当局による監視の強化と潜在的な法的責任。

- 特に中国において、省レベルの入札で現地サプライヤーや低価格が優先される傾向が強まっており、市場シェアと成長に影響を及ぼしていることによる競争圧力の激化。

- アナリストによる格下げと高水準なバリュエーション倍率への懸念。複数の投資銀行が目標株価を引き下げており、さらなる株価調整の可能性が示唆されている。

- 2025年と比較した2026年の「ダビンチ」術例数の伸びの減速を予測する会社側のガイダンスに加え、関税による利益率の低下が収益性に影響を及ぼすと予測されていること。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。