4月21日のMerck & Co Inc (MRK) 値動きは4.19%下落:値動きの背後にある要因

Merck & Co Inc (MRK) 値動きは4.19%下落しました。医薬品 & 医療研究セクターは1.77%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Eli Lilly and Co (LLY) 下落 3.52%、AbbVie Inc (ABBV) 上昇 0.36%、Johnson & Johnson (JNJ) 下落 2.11%。

本日のMerck & Co Inc(MRK)の株価下落の要因は何ですか?

メルク(Merck & Co.)の株価は本日、主要な臨床試験に関する期待外れのニュースが主な要因となり下落した。同社はエーザイと共同で、進行性腎細胞がん(RCC)の一次治療における併用療法を評価した第3相試験「LITESPARK-012」において、主要評価項目を達成できなかったと発表した。治験の目的は生存率の向上であったが、結果はその目標を達成できなかったことを示した。この進展は、メルクのがん領域におけるパイプラインにとっての後退を意味する。特に、主力製品である「Keytruda」の2028年に予定されている特許切れを控え、収益源の多角化に向けた同社の取り組みに業界や投資家が注視している中での出来事である。

メルクは、戦略的買収やパイプライン開発などを通じてKeytrudaの将来的な独占権喪失の影響を緩和する戦略を積極的に進めているが、後期治験の失敗は将来の製品ポートフォリオの強度と層の厚さに対する懸念を抱かせかねない。これは、複数のインドのメーカーがKeytrudaのジェネリック版(後発薬)の開発を競っていると報じられており、特許期限前後にはるかに安価な代替品が普及する可能性があることから、特に重要な局面となっている。

さらに慎重な地合いを助長する要因として、今年初めに発表されたメルクの2026年度財務ガイダンスでは、多額の買収費用などを理由に、売上高および調整後1株当たり利益が市場予想(コンセンサス)を下回る見通しとなっていた。本日報告された過去90日間のインサイダーによる売却活動も、投資家の信頼感の重荷となる可能性がある。こうした課題はあるものの、メルクに対するアナリストの格付けは概ね「Moderate Buy(緩やかな買い)」の範囲に留まっており、UBSやJPモルガンといった企業による最近の目標株価引き上げは、コンセンサスベースでは強弱入り混じりつつも長期的には概ねポジティブな見通しであることを示唆している。しかしながら、本日の具体的な治験ニュースが、株価下落に影響を及ぼしている最も直接的な要因であると思われる。

Merck & Co Inc(MRK)のテクニカル分析

技術的に見ると、Merck & Co Inc (MRK)はMACD(12,26,9)の数値が[0.61]で、中立のシグナルを示しています。RSIは45.89で中立の状態、Williams%Rは-74.27で売られ過ぎの状態を示しています。ご注意ください。

Merck & Co Inc(MRK)のメディア報道

メディア報道に関して、Merck & Co Inc (MRK)はメディア注目度スコア49を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

Merck & Co Inc(MRK)のファンダメンタル分析

Merck & Co Inc (MRK)は医薬品 & 医療研究業界に属しています。最新の年間売上高は$65.01Bで、業界内で5位です。純利益は$18.25Bで、業界内では3位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$129.53、最高は$150.00、最低は$100.00です。

Merck & Co Inc(MRK)に関する詳細

個別企業リスク:

- 米メルクのWelireg(ウェリレグ)をベースとした腎細胞がん治療の併用療法は、第3相LITESPARK-012試験において主要評価項目を達成できず、オンコロジー・パイプラインの多様化における後退を示した。

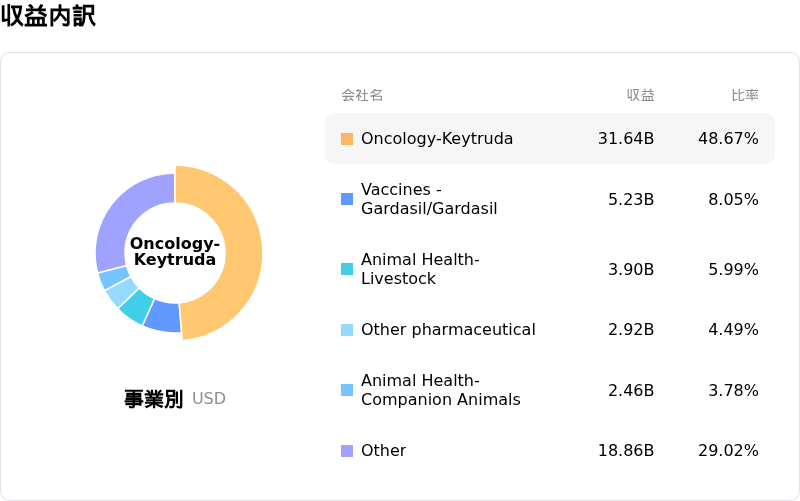

- 同社は、2028年12月に控えるKeytruda(キイトルーダ)の米国特許切れにより多大な財務リスクに直面している。Keytrudaは2025年のメルクの総収益の約半分を占めており、IRA(インフレ抑制法)に関連した政府による価格設定の影響を受け、2028年1月から米国での売上高が減少に転じると予測されている。

- メルクはKeytrudaの「特許の崖」による財務的影響を緩和するため、30億ドル規模のコスト削減プログラムを開始しており、抜本的な事業再編の必要性が浮き彫りになっている。

- 2025年第2四半期におけるGardasil(ガーダシル)の売上高は大幅に減少し、HPVワクチンの苦戦がメルクの2026年売上高および利益予想の未達の一因となった。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。