4月17日のKLA Corp (KLAC) 終値は3.19%上昇:主な推進要因が明らかにされました

KLA Corp (KLAC) 終値は3.19%上昇しました。テクノロジー機器セクターは2.03%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:NVIDIA Corp (NVDA) 上昇 1.63%、Micron Technology Inc (MU) 下落 0.55%、SanDisk Corporation (SNDK) 上昇 0.23%。

本日のKLA Corp(KLAC)の株価上昇の要因は何ですか?

今日の取引におけるKLA Corporationの株価上昇は、日中の大幅なボラティリティを伴いつつも、主に堅調な財務実績と半導体製造装置業界の力強い見通しによって牽引されている。一方で、継続的な地政学的懸念が不透明感をもたらしている。

最近のポジティブな財務指標として、同社の2025年度第4四半期の好決算が挙げられる。KLAは1株当たり利益(EPS)と売上高の両面でアナリスト予想を上回った。この堅調な業績は、同社の運営効率と市場における地位を裏付けるものである。さらに、投資家の信頼を後押しするように、KLAの取締役会は大幅な自社株買い枠を承認し、四半期配当の大幅な増配を発表した。こうした動きは通常、経営陣による将来の収益性に対する楽観的な見通しと、株主還元へのコミットメントを示すものである。

半導体製造装置市場全体は、人工知能(AI)チップの需要増加やパッケージング技術の進歩に支えられ、大幅な成長期にある。プロセス制御ソリューションのリーダーであるKLAは、AIインフラの構築から直接的な恩恵を受けており、こうした業界トレンドを活用できる好位置にある。業界予測によれば、2026年と2027年の世界のファブ装置への支出は2桁成長が見込まれており、KLAのプロセス制御による収益は市場全体を上回ると期待されている。アナリストのセンチメントは概ね強気であり、多くの企業が「買い」や「オーバーウェイト」の格付けを維持または発行し、楽観的な目標株価を設定している。機関投資家も関心を高めており、一部の企業は同社への出資比率を大幅に引き上げている。

しかし、見受けられる日中のボラティリティは、中国向けの半導体製造装置に対する米国の輸出規制強化への根強い懸念に起因している。わずか2日前の2026年4月15日、KLAの株価は、これらの規制が業界の成長や利益率に悪影響を及ぼすとの懸念が再燃したことで下落した。同業他社が最新の輸出規制による減収の逆風を公表したことで、セクター全体に懸念が広がった。この継続的な規制リスクに加え、一部のインサイダーによる売却活動やプットオプション取引の増加も、投資家が長期的な成長見通しと当面の地政学的・運営上の課題を天秤にかける中で、急速な価格変動を招く要因となっていると考えられる。

KLA Corp(KLAC)のテクニカル分析

技術的に見ると、KLA Corp (KLAC)はMACD(12,26,9)の数値が[54.30]で、買いのシグナルを示しています。RSIは65.14で中立の状態、Williams%Rは-14.91で売られ過ぎの状態を示しています。ご注意ください。

KLA Corp(KLAC)のファンダメンタル分析

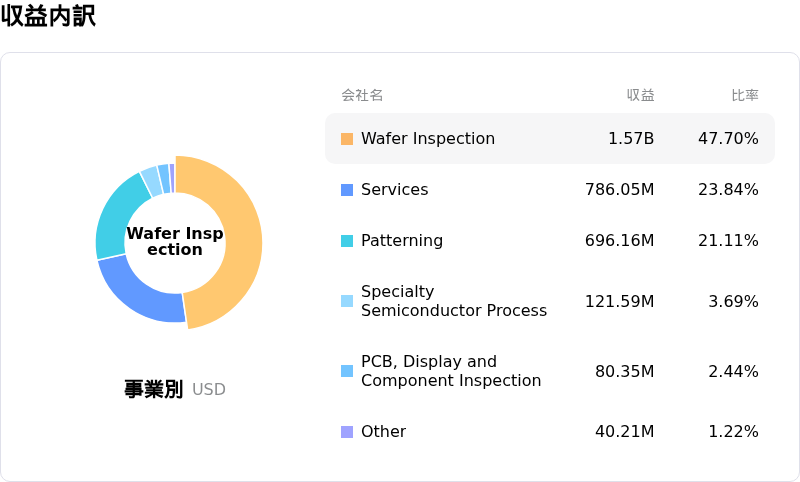

KLA Corp (KLAC)はテクノロジー機器業界に属しています。最新の年間売上高は$12.16Bで、業界内で15位です。純利益は$4.06Bで、業界内では11位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$1672.97、最高は$2000.00、最低は$1200.00です。

KLA Corp(KLAC)に関する詳細

企業固有のリスク:

- 米国による新たな輸出規制の更新、特に中国の特定顧客へのサービス制限により、2026会計年度は収益の逆風が予想される。これは売上成長と収益性に悪影響を及ぼす可能性がある。

- 同業のASMLが発表した弱気な第2四半期見通しを受け、KLA Corporationの株価は大幅に下落した。これは半導体製造装置業界全体の先行きに対する悲観的なセンチメントを反映している。

- KLAの株価バリュエーションが過剰に拡大し、収益や利益成長のファンダメンタルズから乖離しているとの懸念が根強く、割高である可能性が示唆されている。

- ウェハー製造装置の製品構成の不利な変化や、特定の光学部品における供給制約の報告により、同社は2026年までに市場シェアが低下するリスクに直面している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。