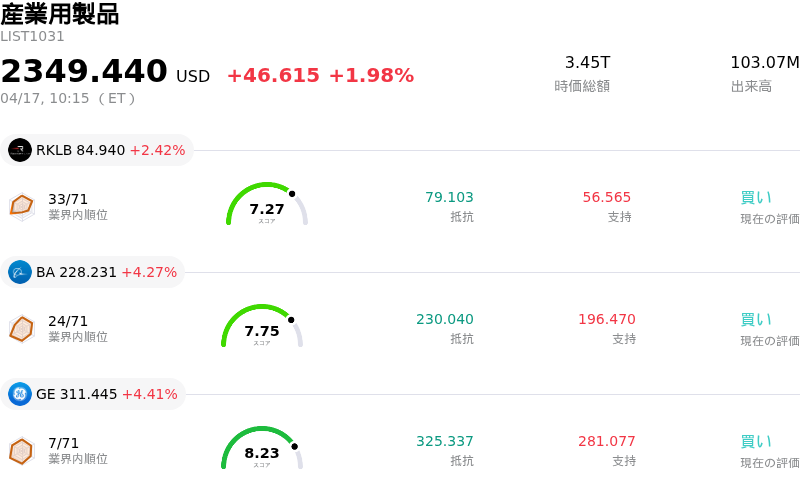

4月17日のBoeing Co (BA) 値動きは4.27%上昇:投資家が知っておくべき情報

Boeing Co (BA) 値動きは4.27%上昇しました。産業用製品セクターは1.98%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Rocket Lab USA Inc (RKLB) 上昇 2.42%、Boeing Co (BA) 上昇 4.27%、General Electric Co (GE) 上昇 4.41%。

本日のBoeing Co(BA)の株価上昇の要因は何ですか?

ボーイングの株価は本日、上昇傾向を示したが、日中には激しいボラティリティを伴った。これは主に、一連のポジティブな個別材料や今後の財務情報開示に対する期待感に影響されたものである。

いくつかの重要な発表がポジティブなセンチメントに寄与した。同社は工場での採用を積極的に加速させており、毎週相当数の新規従業員を雇用している。この取り組みは、737 MAXの生産能力を強化し、長期的な納入目標の達成や退職者の補充を目的としている。増産への注力は、需要への対応と業務効率の向上に対する意欲を示すものであり、投資家からも好意的に受け止められているようだ。

さらに、ボーイングはミレニアム・スペース・システムズとの提携拡大を発表し、新型の中型衛星プラットフォームを公開するとともに、今年中に衛星の納入を大幅に増やす計画を明らかにした。防衛部門では、米陸軍からチヌーク・ヘリコプターの追加発注という大型契約を獲得し、防衛関連収益の押し上げと短期的なキャッシュの見通し改善に寄与している。加えて、大手航空会社がボーイングの787型広胴機の発注を拡大したことは、機材更新に向けた継続的な需要を裏付けている。これら新規受注と生産目標は、各セグメントにおける強力な事業の勢いを示している。

良好な見通しを裏付けるものとして、2026年第1四半期の速報値によると、ボーイングの民間機納入数は主要競合他社を上回り、パンデミック前以来で最高の四半期実績を記録した。これは生産環境の安定化を示唆している。先行きについては、同社は今夏、エバレットに新たな737 MAXの生産ラインを稼働させる準備も進めており、4月上旬に強調された通り、単通路機の生産能力をさらに拡大させる方針だ。

しかし、観測された日中のボラティリティは、いくつかの要因に起因すると考えられる。市場は現在、4月22日に発表予定のボーイングの2026年第1四半期決算を控え、ポジション調整の動きを見せている。決算発表は、市場の期待値が再調整されるため、価格変動のカタリストとなることが多い。また、過去に報じられた配線問題や未納入の737 MAX機における手直し作業に起因する、短期的な納入の不確実性への懸念も、投資家の慎重姿勢や日中の乱高下の一因となっている可能性がある。こうした懸念はあるものの、アナリストの全体的なセンチメントは依然として概ね強気であり、コンセンサス格付けは概して同社株の良好な見通しを示している。

Boeing Co(BA)のテクニカル分析

技術的に見ると、Boeing Co (BA)はMACD(12,26,9)の数値が[-1.18]で、中立のシグナルを示しています。RSIは54.69で中立の状態、Williams%Rは-16.64で売られ過ぎの状態を示しています。ご注意ください。

Boeing Co(BA)のファンダメンタル分析

Boeing Co (BA)は産業用製品業界に属しています。最新の年間売上高は$89.46Bで、業界内で1位です。純利益は$1.89Bで、業界内では6位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$267.63、最高は$300.00、最低は$223.00です。

Boeing Co(BA)に関する詳細

企業固有のリスク:

- 未納入の737 MAX型機約25機で新たに配線の問題が判明し、改修作業が必要となった。これが3月のデリバリー数減少の要因となり、一部は4月にずれ込んでいる。この事態は、根強い品質管理の不備を改めて浮き彫りにしており、米連邦航空局(FAA)による監視強化と増産制限の維持につながっている。

- エンジンの耐久性に対する懸念や規制当局による審査の厳格化を受け、777Xプログラムの型式証明取得の遅れが続いている。これに加え、777Fクラシックの生産を2027年12月以降も延長するための適用除外申請に対するFAAの決定が遅れていることも状況を悪化させており、将来の貨物機生産に影響を及ぼし、顧客への違約金が発生する可能性がある。

- 民間航空機(BCA)部門の黒字転換は、スピリット・エアロシステムズの統合に伴うコスト増や型式証明取得の継続的な先送りにより、従来の予想より遅い2027年頃までずれ込む見通しである。

- 4月22日の第1四半期決算発表を控え、市場のボラティリティが高まることが予想される。直近のデリバリーを巡る不透明感を受け、投資家は生産の安定性や全体のキャッシュフローを注視している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。