4月16日のComcast Corp (CMCSA) 値動きは3.20%上昇:値動きの背後にある要因

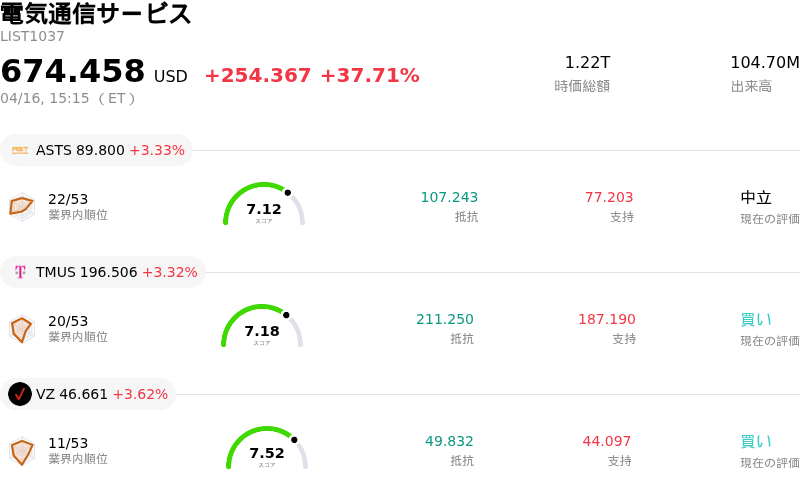

Comcast Corp (CMCSA) 値動きは3.20%上昇しました。電気通信サービスセクターは37.71%上昇しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:AST SpaceMobile Inc (ASTS) 上昇 3.33%、T-Mobile US Inc (TMUS) 上昇 3.32%、Verizon Communications Inc (VZ) 上昇 3.62%。

本日のComcast Corp(CMCSA)の株価上昇の要因は何ですか?

コムキャスト(CMCSA)の株価は本日、好調な財務ニュース、戦略的な事業発表、および好意的なアナリスト評価が重なり、上昇した。

投資家心理の改善に大きく寄与したのは直近の決算報告で、1株利益(EPS)がアナリスト予想を上回った。売上高の伸びは緩やかで予想をわずかに下回ったものの、堅調なEPSは運営効率の高さと収益性を示しており、投資家から好感された。

さらに、モルガン・スタンレーがコムキャストの調査を開始し、格付けを「イコールウェート」、目標株価を上昇余地のある水準に設定したことが追い風となった。同社は将来的なブロードバンド契約者数の純減を予想しつつも、バリュエーションの魅力を強調。こうしたアナリストの評価に加え、InvestingProの分析が割安の可能性を示唆している現在の指標が、投資家の自信を深める一因となった。

主な出来事として、コムキャストは「Xfinity Mobile」プランの変更を発表し、既存の無制限プランにおけるデータ制限を撤廃した。この顧客重視の施策は市場で好意的に受け止められ、寄り付きの株価上昇に寄与した。さらに、Comcast Businessは本日「イノベーション・ラボ」を発表し、主要な技術リーダーと提携して次世代の法人向けソリューション開発を加速させる。これは法人部門における成長と革新へのコミットメントを示すものである。また、プロスポーツチーム向けの新しい共有アリーナの建設地を確定し、Spectacor部門への継続投資を表明した。これとは別に、契約違反を理由にEchostar(DISH Wireless)に対し5,400万ドルの損害賠償を求めており、財務上のプラス材料と見なされている。

一部のアナリスト評価は分かれたものの、好調な決算と戦略的な進展により、全体的な心理は楽観に傾いた。同社はまた、高い自己資本利益率(ROE)を維持し、魅力的な配当利回りを提供しており、これらが幅広い投資家に対する訴求力となっている。

Comcast Corp(CMCSA)のテクニカル分析

技術的に見ると、Comcast Corp (CMCSA)はMACD(12,26,9)の数値が[-0.58]で、中立のシグナルを示しています。RSIは42.79で中立の状態、Williams%Rは-54.70で売られ過ぎの状態を示しています。ご注意ください。

Comcast Corp(CMCSA)のメディア報道

メディア報道に関して、Comcast Corp (CMCSA)はメディア注目度スコア46を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Comcast Corp(CMCSA)のファンダメンタル分析

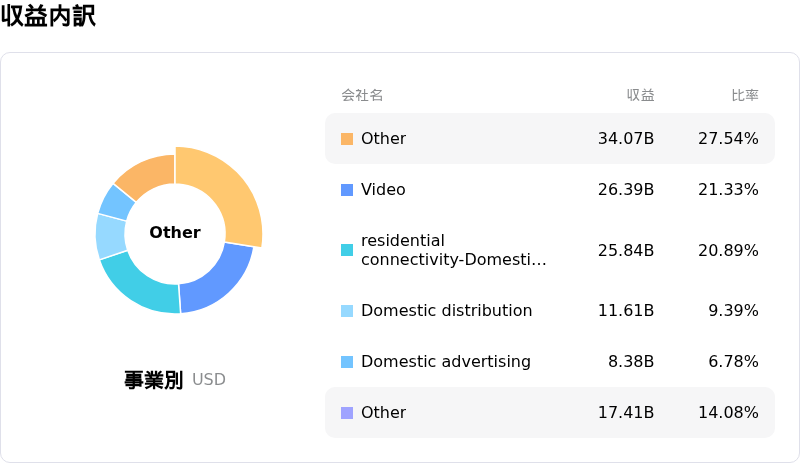

Comcast Corp (CMCSA)は電気通信サービス業界に属しています。最新の年間売上高は$123.71Bで、業界内で3位です。純利益は$20.00Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$33.60、最高は$53.00、最低は$23.00です。

Comcast Corp(CMCSA)に関する詳細

企業固有のリスク:

- Comcastは、ブロードバンド契約者数の大幅かつ持続的な減少に直面し続けており、ここ数四半期の減少幅はアナリスト予想を上回っている。これは、同社の中核的なビジネスモデルと将来の収益成長にとって根本的な課題を突きつけている。

- 動画配信サービスのPeacockは、2025年第4四半期の5億5,200万ドルの損失を含め、一貫して多額の財務的損失を報告している。NBAとの契約といった直近のコンテンツ買収は、短期的にはEBITDAを押し下げる要因になると予想されている。

- Comcastは、3,580万人のXfinity顧客の個人情報が流出した2023年のデータ漏洩を巡り、1億1,750万ドルの和解金支払いに合意した。これは重大な法的・財務的負債に加え、潜在的なレピュテーションの毀損を浮き彫りにしている。

- アナリストのセンチメントは慎重さを反映しており、Morgan Stanleyは、今後もブロードバンド契約の純減が予想されるため、マルチプル拡大に向けた当面のカタリストはないとして、投資判断を「イコールウェイト」で開始した。他社も相次いで目標株価を引き下げている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。