4月16日のSummit Therapeutics Inc (SMMT) 値動きは12.03%上昇:値動きの背後にある要因

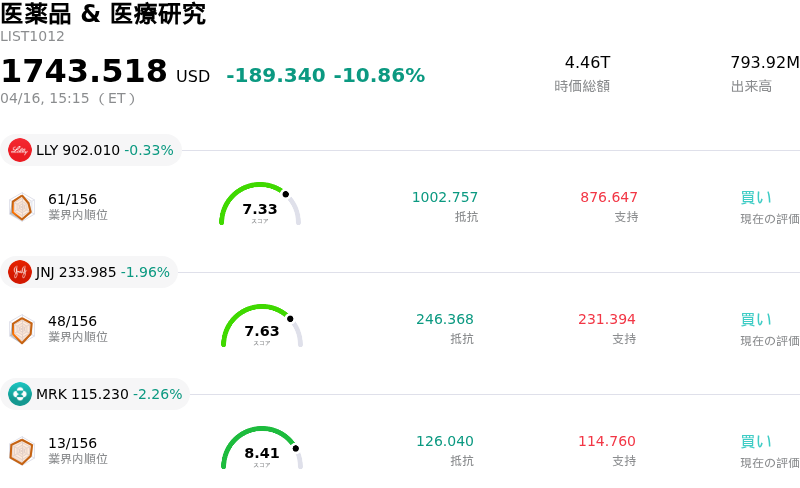

Summit Therapeutics Inc (SMMT) 値動きは12.03%上昇しました。医薬品 & 医療研究セクターは10.86%下落しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Eli Lilly and Co (LLY) 下落 0.33%、Johnson & Johnson (JNJ) 下落 1.96%、Merck & Co Inc (MRK) 下落 2.26%。

本日のSummit Therapeutics Inc(SMMT)の株価上昇の要因は何ですか?

サミット・セラピューティクス(SMMT)の株価は本日、大幅に上昇した。この顕著な日中のボラティリティとポジティブな勢いは、主にアナリストによる好意的な見方と、主要な臨床プログラムにおける継続的な進展が組み合わさったことに起因しているようだ。

投資家のポジティブな反応に寄与した主な要因として、最近アナリストによるカバレッジが強気な格付けで開始されたことが挙げられる。例えば、スティフェル・ニコラウスは2026年4月8日にSMMTの格付けを「買い」で開始し、大幅な上昇余地を示唆する目標株価を設定した。シティグループも同時期に「買い」でカバレッジを開始している。著名な投資銀行によるこうした新たな強気の見通しは、特にバイオテクノロジー企業において、市場の評価や投資家の信頼感に大きな影響を与える可能性がある。

さらに、同社の臨床開発の進展も引き続き投資家にとっての中心的なテーマとなっている。米食品医薬品局(FDA)は2026年1月、EGFR変異陽性非小細胞肺がん(NSCLC)を対象としたイボネシマブ(ivonescimab)の生物学的製剤承認申請(BLA)を受理した。処方薬ユーザーフィー法(PDUFA)に基づく審査終了目標日は2026年11月14日に設定されており、この規制上のマイルストーンは将来的な市場承認に向けた前進を示している。今回のBLAは、無増悪生存期間(PFS)の統計的に有意な改善を示した第3相HARMONi試験の良好なデータに基づいている。EGFR変異陽性のTKI治療後の設定において、全生存期間(OS)のデータが米国での承認に必要な統計的有意性に達しないリスクは認識されているものの、規制手続きの継続的な進展と、無増悪生存期間における同薬の優れた成績がポジティブな心理を醸成している。

最後に、一部の機関投資家も関心を強めており、第4四半期に複数の投資会社が保有株を調整・積み増したことは、同社の将来性に対する機関投資家の確信が高まっていることを示唆している。こうした機関投資家による買い集めも、株価の上昇圧力に寄与する可能性がある。中国ですでに承認されているイボネシマブのポテンシャルと、その臨床試験の勢いに対する全体的なセンチメントが、本日の取引では既知のリスクを上回っているようだ。

Summit Therapeutics Inc(SMMT)のテクニカル分析

技術的に見ると、Summit Therapeutics Inc (SMMT)はMACD(12,26,9)の数値が[0.90]で、買いのシグナルを示しています。RSIは72.08で買いの状態、Williams%Rは-18.28で売られ過ぎの状態を示しています。ご注意ください。

Summit Therapeutics Inc(SMMT)のファンダメンタル分析

Summit Therapeutics Inc (SMMT)は医薬品 & 医療研究業界に属しています。最新の年間売上高は$0.00で、業界内で520位です。純利益は$-1.08Bで、業界内では612位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$30.80、最高は$45.00、最低は$12.00です。

Summit Therapeutics Inc(SMMT)に関する詳細

個別企業リスク:

- ジェフェリーズ・フィナンシャル・グループは3月、ivonescimabのHARMONi-6試験データにおける「中国からグローバルへの展開の不確実性」や、試験結果(リードアウト)で「完全な勝利」を収めるまでの道のりの険しさを理由に、同社の投資判断を「買い」から「中立(ホールド)」に引き下げ、目標株価を42.00ドルから15.00ドルへと大幅に下方修正した。

- 同社は多額の営業損失とマイナスのフリーキャッシュフローを計上し続けており、2025年第4四半期のフリーキャッシュフローはマイナス1億210万ドルであった。臨床パイプラインへの高額な研究開発支出により、2026年上半期まで損失が継続するとの予測が示されている。

- サミット・セラピューティクス(Summit Therapeutics)は、EGFR変異陽性の非小細胞肺がん市場において激しい競争圧力に直面しており、最近のBLA受理にもかかわらず、主力資産であるivonescimabの将来的な市場浸透や収益性が制限される可能性がある。

- 競争環境下にある同社の候補薬について、過去にアナリストから「差別化された臨床データの欠如」を疑問視する指摘があったことを踏まえると、ivonescimabの最終的な市場受容性や差別化に関しては、依然として根本的なリスクが残っている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。