4月16日のCH Robinson Worldwide Inc (CHRW) 値動きは8.29%上昇:主な推進要因が明らかにされました

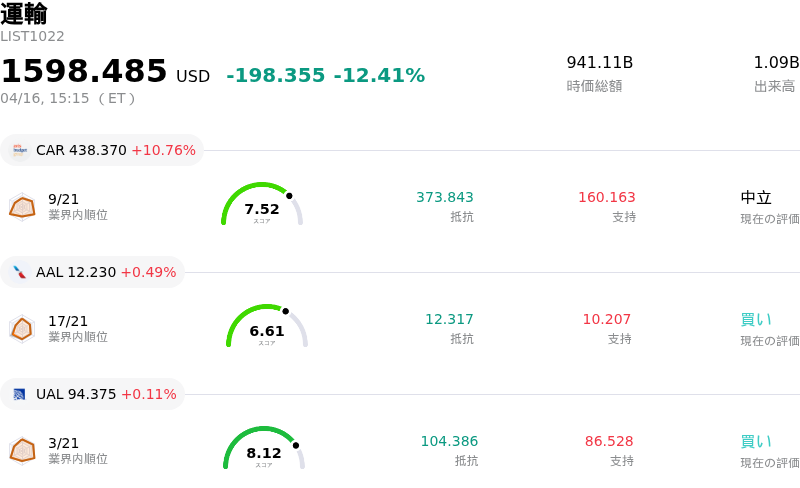

CH Robinson Worldwide Inc (CHRW) 値動きは8.29%上昇しました。運輸セクターは12.41%下落しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Avis Budget Group Inc (CAR) 上昇 10.76%、American Airlines Group Inc (AAL) 上昇 0.49%、United Airlines Holdings Inc (UAL) 上昇 0.11%。

本日のCH Robinson Worldwide Inc(CHRW)の株価上昇の要因は何ですか?

C.H. Robinson Worldwide(CHRW)の株価は本日、2026年4月29日に予定されている2026年度第1四半期決算発表を前にした投資家の楽観的な見方を主な原動力として、顕著な上昇を記録した。この堅調な動きは、同社の継続的な生産性向上およびマージン改善戦略に対して自信を深めている投資家によるリポジショニングに裏打ちされているようだ。経営陣は、変動の激しい貨物輸送環境下でもサービス水準を維持し、マージンを拡大する手段として、「Lean AI」やAIを活用した自動化を含む業務効率化イニシアチブを強調している。同社は以前、2026年の営業利益目標を引き上げており、数年にわたる収益改善のシナリオを強化している。加えて、C.H. Robinsonは多額の自己株式取得枠を通じて株主還元へのコミットメントを一貫して示しており、投資家心理が改善する局面で株価パフォーマンスを支える要因となっている。

CHRWを取り巻くアナリストのセンチメントは概ね良好であり、複数の証券会社からコンセンサスとして「モデレート・バイ」の格付けを得ている。Evercore ISIなどの一部のアナリストは、第1四半期の業績に関する短期的な不透明感から、最近CHRWを「タクティカル・アウトパフォーム」リストから除外したが、長期的な見通しは依然として良好に保ち、「アウトパフォーム」格付けと目標株価を維持している。同社が直近で報告した2025年度第4四半期決算では、売上高は前年同期比で減少したものの、1株当たり利益(EPS)はアナリスト予想を上回った。

業界全体の広範なトレンドも、2026年の物流企業にとって、強弱が入り混じりつつも慎重ながら楽観的な背景を示している。世界の物流市場は回復から再編へと移行しており、輸送能力はより均衡しているものの需要は不均一である。主なテーマには、テクノロジー主導の効率化、サステナビリティへの圧力、地政学的な不透明感、そしてコストの最適化が含まれる。ボラティリティは今後も一定して続くと予想され、物流業務における可視性、柔軟性、および戦略的計画の必要性が強調されている。出荷ルートの再設定、在庫の微調整、輸送効率の向上など、物流におけるAIの採用は業界に影響を与える大きなトレンドとなっている。人件費、燃料、設備などの根強いコスト圧力や、継続的な関税の影響といった課題はあるものの、インフラ投資や、強靭で柔軟なサプライチェーンの構築に焦点が当てられていることから、慎重な楽観論が広がっている。

CH Robinson Worldwide Inc(CHRW)のテクニカル分析

技術的に見ると、CH Robinson Worldwide Inc (CHRW)はMACD(12,26,9)の数値が[-2.92]で、中立のシグナルを示しています。RSIは47.12で中立の状態、Williams%Rは-45.61で売られ過ぎの状態を示しています。ご注意ください。

CH Robinson Worldwide Inc(CHRW)のファンダメンタル分析

CH Robinson Worldwide Inc (CHRW)は運輸業界に属しています。最新の年間売上高は$16.23Bで、業界内で4位です。純利益は$587.08Mで、業界内では13位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$191.31、最高は$224.00、最低は$90.00です。

CH Robinson Worldwide Inc(CHRW)に関する詳細

個別企業のリスク:

- エバーコアISIは、第1四半期の業績に対する不透明感を理由に、C.H.ロビンソンを「タクティカル・アウトパフォーム」リストから除外した。決算発表を控え、短期的な見通しは慎重なものとなっている。

- 同社の株価は、PER(株価収益率)が34.89倍と過去の平均に比べて割高な水準で取引されており、直近のDCF(ディスカウント・キャッシュ・フロー)分析では、株価が32%以上過大評価されている可能性が示されている。

- C.H.ロビンソンは売上総利益率の低迷に直面しており、直近12ヶ月で8.55%を記録した。さらに、海上輸送の純収益が前年同期比で20%減少するとの予測も、顕著な利益率の低下を招いている。

- AIを活用した予測価格設定を行うデジタルネイティブな物流企業との競争激化が、継続的なマージン圧迫の要因となっており、C.H.ロビンソンのビジネスモデルが業界の破壊的変化にさらされることへの懸念が生じている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。