4月16日のMarvell Technology Inc (MRVL) 値動きは3.89%下落:主な推進要因が明らかにされました

Marvell Technology Inc (MRVL) 値動きは3.89%下落しました。テクノロジー機器セクターは11.87%下落しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:NVIDIA Corp (NVDA) 下落 1.05%、SanDisk Corporation (SNDK) 上昇 1.97%、Micron Technology Inc (MU) 下落 0.84%。

本日のMarvell Technology Inc(MRVL)の株価下落の要因は何ですか?

マーベル・テクノロジー(MRVL)は、複数のポジティブな材料に支えられた大幅な上昇局面を経て、2026年4月16日の取引時間中に顕著な下落を記録した。同社に対するアナリストの全体的な見方は依然として概ね強気だが、直近の下落は、大幅上昇後の利益確定売りやバリュエーションの高騰といった短期的な市場動向に起因するものと考えられる。

この日中の変動に至るまで、同株は過去5営業日、4月全体、そして年初来で大幅な上昇率を記録し、目覚ましい値上がりを見せていた。この好調なパフォーマンスを牽引したのは、一部の利益予想を上回り、2027年度および2028年度の楽観的な売上見通しを示した2026年度第4四半期の堅調な決算を含む、いくつかの主要な進展であった。さらに、多額の投資を伴うエヌビディアとの戦略的提携や、最近の買収を通じたAIデータセンター・ネットワーキングおよび光相互接続ソリューションへの注力は、将来の成長に対する強力な裏付けと受け止められた。これを受け、アナリスト各社は格付けの維持または引き上げを行い、マーベルの目標株価を大幅に上方修正した。

このように圧倒的にポジティブな背景がある一方で、株価の急騰によりバリュエーションにプレミアムがつき、株価収益率(PER)は過去平均を上回る水準で推移していた。こうした急激な上昇は、利益を確定しようとする投資家による利益確定売りを誘発しやすく、特に新高値を更新した後の短期的には調整局面を招くことがある。加えて、それほど顕著ではないものの、半導体業界内の競争やハイパースケーラーによる支出の一時停止の可能性といった継続的な懸念が、市場の敏感さに寄与する固有のリスクとなっている。また、過去3カ月間に見られたインサイダーによる売却活動も、広範なポジティブな見通しがある中、一部の投資家の慎重な心理に影響を与えた可能性がある。

Marvell Technology Inc(MRVL)のテクニカル分析

技術的に見ると、Marvell Technology Inc (MRVL)はMACD(12,26,9)の数値が[8.51]で、買いのシグナルを示しています。RSIは81.88で買われ過ぎの状態、Williams%Rは-6.96で売られ過ぎの状態を示しています。ご注意ください。

Marvell Technology Inc(MRVL)のファンダメンタル分析

Marvell Technology Inc (MRVL)はテクノロジー機器業界に属しています。最新の年間売上高は$5.77Bで、業界内で22位です。純利益は$-885.00Mで、業界内では110位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$124.40、最高は$170.00、最低は$85.00です。

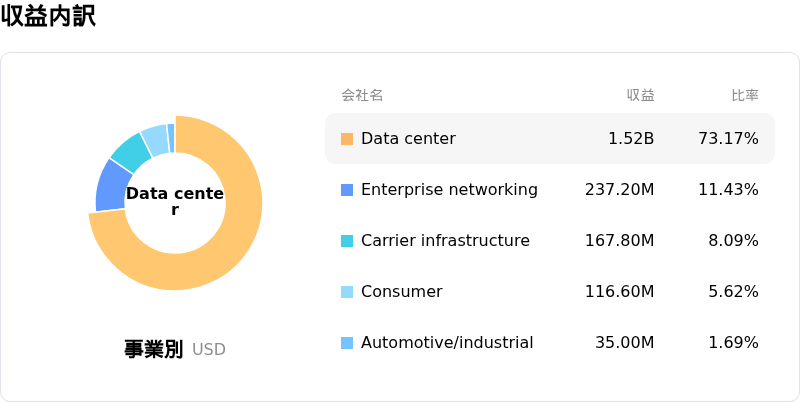

Marvell Technology Inc(MRVL)に関する詳細

個別企業のリスク:

- Marvell Technologyは激しい競争圧力と主要なハイパースケール顧客との契約を失う可能性に直面している。Benchmarkのアナリストは2025年12月の格下げに際し、同社がAmazonの「Trainium 3」および「4」のチップ設計を競合に奪われたとの「強い確信」を表明しており、2026暦年のXPUの成長を鈍化させる要因となる可能性がある。

- 同社は高い顧客集中度を示しており、2026年度第3四半期のデータセンター収益の90%以上がAIおよびクラウド・ハイパースケーラー関連である。このため、これら主要顧客の需要の変化や戦略の転換から生じる大きなリスクにさらされている。

- 直近の業績は増収の勢いの減速を示しており、2026年度第4四半期のガイダンスでは前年同期比21%の増収を見込む。これは前期までの水準から大幅に低下しており、かつての爆発的な成長率が鈍化する可能性を示唆している。

- Marvellの2026年度第4四半期決算は、売上高および発表された希薄化後1株利益(EPS)が市場予想に届かず、アナリスト予想をわずかに下回る結果となった。これを受けて、発表後の同社株価は8.46%下落した。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。