4月15日のBroadcom Inc (AVGO) 値動きは3.96%上昇:値動きの背後にある要因

Broadcom Inc (AVGO) 値動きは3.96%上昇しました。テクノロジー機器セクターは0.24%下落しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:NVIDIA Corp (NVDA) 上昇 0.94%、Micron Technology Inc (MU) 下落 2.56%、Broadcom Inc (AVGO) 上昇 3.96%。

本日のBroadcom Inc(AVGO)の株価上昇の要因は何ですか?

ブロードコムの株価は本日、主に人工知能(AI)チップ事業における重要な進展と業界の強力な追い風を受け、上昇した。最も影響の大きいニュースは、カスタムAIチップ開発におけるMeta Platformsとの提携の大幅な拡大に関するものである。この延長契約は2029年まで継続し、相当規模の計算能力に対する初期の確約が含まれており、最先端のAIインフラにおけるブロードコムの重要な役割を強化する。この関係深化は、ブロードコムのホック・タンCEOがチップ戦略を専門とするMetaのアドバイザーに就任したことでも一段と強調されている。

この好材料は、既存の長期的な協力関係を基盤としている。ブロードコムはすでに、2031年まで次世代のTensor Processing Unit(TPU)の開発およびAIインフラ部品を供給することでGoogleと合意しているほか、AI企業のAnthropicとも大規模なAI計算リソースへのアクセスに関する関係を延長している。これらの戦略的提携は、急速に拡大するAIエコシステムにおけるブロードコムの強固な地位を裏付けている。

アナリストのセンチメントは引き続き極めて強気で、複数の投資銀行が「買い」または「コンビクション・バイ(強い買い)」の格付けを継続し、目標株価を維持または引き上げている。こうした動きは、ブロードコムが以前に示したAI半導体売上高の目標を上回るとの確信が強まったことを反映している。半導体業界全体もAI処理需要の急増を背景に力強い成長を遂げており、2026年には世界市場の売上高が1.3兆ドルを超えると予測されている。こうした良好な業界環境が、ブロードコムの成長軌道をさらに後押ししている。

さらに、同社の直近の業績も堅調で、2026年度第1四半期決算は予想を上回った。ブロードコムはAI半導体売上高が前年比で大幅な伸びを記録したと発表し、2026年度第2四半期の売上高見通しも市場予想を上回った。この堅実な財務データに加え、継続的な戦略的成果や大規模な自社株買いプログラムが、投資家のポジティブな見通しに寄与している。

Broadcom Inc(AVGO)のテクニカル分析

技術的に見ると、Broadcom Inc (AVGO)はMACD(12,26,9)の数値が[3.22]で、買いのシグナルを示しています。RSIは73.26で買いの状態、Williams%Rは-1.62で売られ過ぎの状態を示しています。ご注意ください。

Broadcom Inc(AVGO)のメディア報道

メディア報道に関して、Broadcom Inc (AVGO)はメディア注目度スコア8を示しており、メディア注目度は非常に低いレベルです。全体の市場センチメント指数は現在極端な弱気ゾーンにあります。

Broadcom Inc(AVGO)のファンダメンタル分析

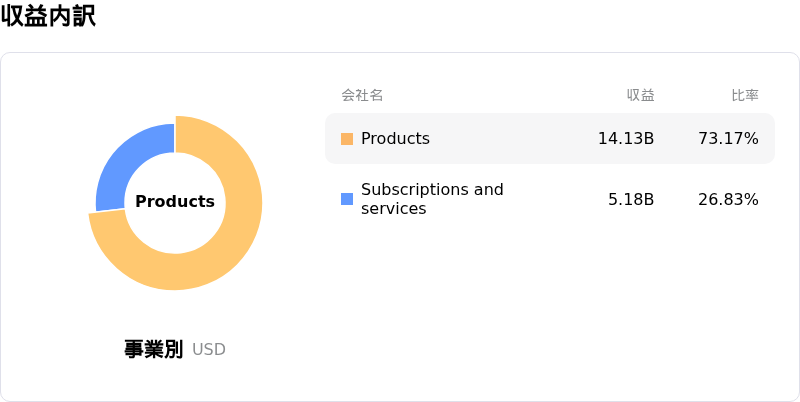

Broadcom Inc (AVGO)はテクノロジー機器業界に属しています。最新の年間売上高は$63.89Bで、業界内で3位です。純利益は$23.13Bで、業界内では3位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$468.31、最高は$630.00、最低は$360.00です。

Broadcom Inc(AVGO)に関する詳細

企業固有のリスク:

- VMwareの買収後における、大幅な値上げや「クラウド・サービス・プロバイダー・プログラム」の終了を含む強引な戦略は、顧客からの激しい反発や欧州委員会への独占禁止法違反の申し立てを招いており、執行リスクや規制リスクを露呈させ、将来的な顧客離れを引き起こす可能性がある。

- Broadcomの事業において、利益率の低いカスタムAIアクセラレーター収益の割合が増加していることは、堅調な売上成長にもかかわらず、同社全体の売上総利益率の低下を招いている。

- 取締役やISG部門のプレジデントを含む社内関係者による直近の大規模な市場内での株式売却は、将来の業績やセンチメントに対する懸念の表れである可能性があり、下振れリスクを増幅させる恐れがある。

- Broadcomの頻繁な買収戦略は、約600億ドルの巨額な純負債をもたらしており、同社が資産取得を続ける中で、財務面および統合面でのリスクを生じさせている。

企業固有のリスク:

- VMwareの買収後における、大幅な値上げや「クラウド・サービス・プロバイダー・プログラム」の終了を含む強引な戦略は、顧客からの激しい反発や欧州委員会への独占禁止法違反の申し立てを招いており、執行リスクや規制リスクを露呈させ、将来的な顧客離れを引き起こす可能性がある。

- Broadcomの事業において、利益率の低いカスタムAIアクセラレーター収益の割合が増加していることは、堅調な売上成長にもかかわらず、同社全体の売上総利益率の低下を招いている。

- 取締役やISG部門のプレジデントを含む社内関係者による直近の大規模な市場内での株式売却は、将来の業績やセンチメントに対する懸念の表れである可能性があり、下振れリスクを増幅させる恐れがある。

- Broadcomの頻繁な買収戦略は、約600億ドルの巨額な純負債をもたらしており、同社が資産取得を続ける中で、財務面および統合面でのリスクを生じさせている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。