4月14日のTesla Inc (TSLA) 値動きは3.15%上昇:完全な分析

Tesla Inc (TSLA) 値動きは3.15%上昇しました。自動車 & 自動車部品セクターは1.69%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Tesla Inc (TSLA) 上昇 3.15%、Ford Motor Co (F) 上昇 3.95%、Lucid Group Inc (LCID) 下落 4.82%。

本日のTesla Inc(TSLA)の株価上昇の要因は何ですか?

テスラ株は本日、アナリストのポジティブな見方と自動運転技術の進展を背景に上昇した。UBSはテスラの投資判断を「売り」から「中立」に引き上げ、目標株価は352.00ドルを据え置いた。今回の格上げは、アナリストの視点からリスク・リワード・プロファイルがより均衡したことを示唆しており、ロボタクシーや人型ロボット「Optimus」プロジェクトの進展への期待から、フィジカルAI分野におけるテスラの指導的地位を改めて強調する形となった。

さらにポジティブなセンチメントを後押ししたのが、オランダ車両局(RDW)がテスラの「フルセルフドライビング(教官付き:Supervised)」システムのオランダ国内での使用を承認したことだ。これは同社にとって欧州における重要な規制上のマイルストーンとなる。RDWは現在、同システムのEU全域での認可を積極的に求めている。この動きは、欧州市場での販売を促進する潜在的な触媒と見なされている。

また、テスラは「2026年春」のソフトウェア・アップデートを導入した。これには新しい自動運転アプリや、xAI搭載アシスタント向けの音声コマンド「Hey Grok」などの強化機能が含まれている。このアップデートは、FSDサブスクリプションへのアクセス簡素化と新しい安全機能の統合を目的としている。同社はAIとロボティクスへの移行も強調しており、経営陣は上海工場の稼働が人型ロボットの量産に寄与することを示唆した。さらに、ステアリングホイールのない「Cybercab」の生産も2026年4月に開始される予定で、目標価格は3万ドル未満とされており、これによりロボタクシー事業の収益性が向上する可能性がある。

機関投資家の動向に目を向けると、複数の企業がテスラ株の新規買いや買い増しを行っている。JM2キャピタルは第4四半期に新規ポジションを構築し、マサチューセッツ・フィナンシャル・サービセズも同期間に持分を大幅に引き上げた。2026年第1四半期の米国における電気自動車(EV)市場全体は大幅な販売減となったが、この減速ペースは安定しつつあるようだ。また、ガソリン価格の上昇も米国のEV需要を加速させる要因となっている。テスラは2026年4月22日に次回の決算発表を予定しており、アナリストは今四半期の1株利益が増加すると予測している。

Tesla Inc(TSLA)のテクニカル分析

技術的に見ると、Tesla Inc (TSLA)はMACD(12,26,9)の数値が[-12.99]で、売りのシグナルを示しています。RSIは39.23で中立の状態、Williams%Rは-74.27で売られ過ぎの状態を示しています。ご注意ください。

Tesla Inc(TSLA)のメディア報道

メディア報道に関して、Tesla Inc (TSLA)はメディア注目度スコア73を示しており、メディア注目度は高いレベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

Tesla Inc(TSLA)のファンダメンタル分析

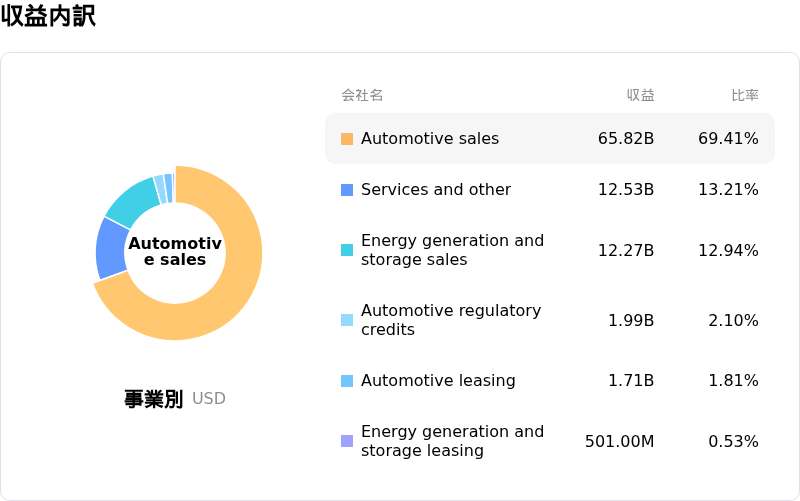

Tesla Inc (TSLA)は自動車 & 自動車部品業界に属しています。最新の年間売上高は$94.83Bで、業界内で6位です。純利益は$3.79Bで、業界内では3位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$399.89、最高は$600.00、最低は$25.28です。

Tesla Inc(TSLA)に関する詳細

企業固有のリスク:

- テスラが発表した2026年第1四半期の納車台数は35万8023台と、市場予想を下回った。これにより、未販売車両が5万台を超えるという異例の在庫積み上がりが発生しており、需要の根本的な弱さを露呈している。

- 自動車事業の売上高総利益率は、2021年のピーク時の27%から約15%に低下し、深刻な縮小が続いている。低価格EVメーカーとの競争激化や、需要喚起のための値引き販売が利益を圧迫する要因となっている。

- 2026年の設備投資見通しを、主にAIやロボティクス分野向けとして200億ドル超に引き上げたことは、本業の電気自動車事業の減速と売上減少が同時に進む中で、短期的なリターンや実行リスクへの懸念を強めている。

- 複数の機関投資家アナリストがテスラの投資判断を引き下げ、あるいは目標株価を大幅に下方修正しており、継続的な需要の逆風や利益率の圧迫による業績見通しの悪化を反映している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。