4月10日のMarvell Technology Inc (MRVL) 値動きは6.45%上昇:値動きの背後にある要因

Marvell Technology Inc (MRVL) 値動きは6.45%上昇しました。テクノロジー機器セクターは1.63%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:NVIDIA Corp (NVDA) 上昇 2.70%、Micron Technology Inc (MU) 上昇 0.27%、SanDisk Corporation (SNDK) 上昇 0.56%。

本日のMarvell Technology Inc(MRVL)の株価上昇の要因は何ですか?

マーベル・テクノロジー(MRVL)は本日、アナリストによる良好なセンチメントの継続と、急成長する人工知能(AI)インフラ市場における戦略的な位置付けを主因として、大幅な上昇を記録した。主な要因となったのは、バークレイズによる最近の格上げであり、マーベルの投資判断を「Equalweight」から「Overweight」に引き上げ、目標株価を大幅に上方修正したことだ。2026年4月9日および10日に行われたバークレイズによるこの修正は、2026年と2027年の両年で光ポート数が倍増するという強固な業界調査に基づいており、同期間のマーベルの光ネットワーク部門における約90%の成長予測を支えている。この楽観的な見通しは、高度なAIシステム内での高速データ転送に不可欠なコンポーネントを提供する同社の重要な役割を浮き彫りにしている。

さらに投資家の信頼を後押ししているのは、2026年3月末に発表された20億ドル規模の投資を含む、NVIDIAとの継続的な戦略的提携によるプラスの影響である。この提携により、カスタムAIチップを含むマーベルの製品が、NVLink Fusionプラットフォームを通じてNVIDIAのAIファクトリーおよびAI-RANエコシステムに統合されることになり、次世代のAIおよびネットワーク・インフラを開発する顧客に高い柔軟性を提供する。この投資は、マーベルの財務体質を強化するだけでなく、AI業界の主要プレーヤーからの強力な支持として機能し、重要なAIインフラにおける同社の市場の妥当性を強固なものにしている。

カスタムASIC設計や光インターコネクトの進展を中心とした、AIデータセンター・インフラへの戦略的注力は、現在進行中のAIスーパーサイクルにおいて同社を有利な立場に置いている。今年初めにPhotonic Fabric光インターコネクト技術をポートフォリオに加えたCelestial AIの買収は、AIデータセンター向けの接続ソリューションの主要プロバイダーになるという同社のコミットメントをさらに強調している。直近の四半期における売上高と利益がともに市場予想を上回るなど、過去の堅調な業績と相まって、この戦略的な方向性は同社の成長軌道に対する投資家の肯定的な認識に寄与している。加えて、同社は2026年4月10日を配当落日とする四半期配当を発表しており、これは一般的に財務の安定性と株主還元を示唆するものである。

アナリストによる大幅な格上げと目標株価の引き上げ、NVIDIAとの戦略的提携および投資、そして重要なAIおよび光ネットワーク技術におけるマーベルの強力なポジションが相まって、本日の株価上昇の主な原動力となっている。これらの要因は総じて、高成長の半導体セクターにおけるマーベルの将来の成長見通しに対する市場の強い自信を示している。

Marvell Technology Inc(MRVL)のテクニカル分析

技術的に見ると、Marvell Technology Inc (MRVL)はMACD(12,26,9)の数値が[5.38]で、買いのシグナルを示しています。RSIは75.58で買いの状態、Williams%Rは-5.77で売られ過ぎの状態を示しています。ご注意ください。

Marvell Technology Inc(MRVL)のファンダメンタル分析

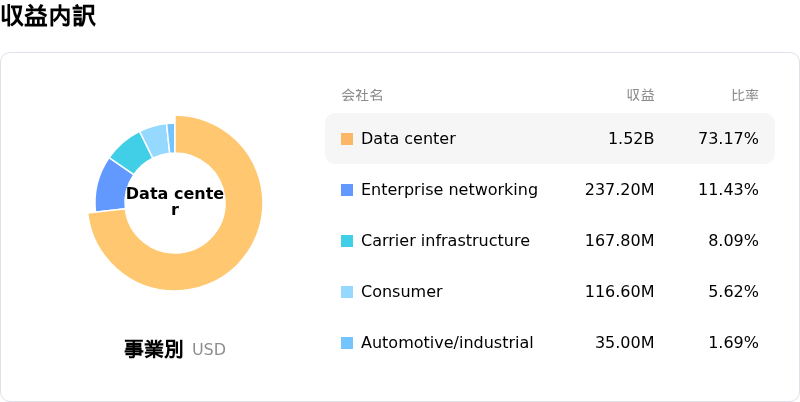

Marvell Technology Inc (MRVL)はテクノロジー機器業界に属しています。最新の年間売上高は$5.77Bで、業界内で22位です。純利益は$-885.00Mで、業界内では110位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$120.59、最高は$164.00、最低は$85.00です。

Marvell Technology Inc(MRVL)に関する詳細

企業固有のリスク:

- 非GAAPベースの売上高総利益率および営業利益率の低下は、激しい競争下におけるMarvell Technologyの潜在的な価格決定力の問題と収益性の課題を示唆している。

- Marvell Technologyは重大な顧客集中リスクに直面しており、データセンター部門の売上高の大部分(70%超)が少数のAIおよびクラウド・ハイパースケーラーに依存しているため、これら顧客の支出の変化やチップの内製化の動きに対して脆弱な状況にある。

- 同社は競争の極めて激しい環境に置かれており、Broadcom、Astera Labs、Advanced Micro Devicesなどのライバルとの厳しい競争に直面している。これは、特に光製品セグメントにおける市場シェアの浸食につながる可能性がある。

- 成長見通しは、最近の買収に伴う複雑な統合を円滑に実行し、新たなAIプロジェクトを確実に進めるMarvell Technologyの能力に大きく依存しており、いかなる業務上の停滞も同社のバリュエーションや戦略的ナラティブを損なう恐れがある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。