4月6日のTesla Inc (TSLA) 値動きは3.69%下落:値動きの背後にある事実

Tesla Inc (TSLA) 値動きは3.69%下落しました。自動車 & 自動車部品セクターは1.84%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Tesla Inc (TSLA) 下落 3.69%、Rivian Automotive Inc (RIVN) 下落 0.68%、General Motors Co (GM) 上昇 0.49%。

本日のTesla Inc(TSLA)の株価下落の要因は何ですか?

テスラの株価は本日、市場予想を下回った2026年第1四半期の生産・納車実績の発表を主因に下落した。同社の納車台数は35万8,023台とアナリスト予想に届かず、特筆すべき点として、生産台数が販売台数を5万台以上も上回ったことで在庫が大幅に増加した。これらの懸念をさらに深めたのが、エネルギー貯蔵部門の導入実績で、コンセンサス予想を39%下回り、前年同期比でも顕著な減少を記録した。かつて力強い成長セクターであった同部門の失速は、投資家心理をさらに冷え込ませた。

これらの期待外れな業績指標を受け、複数のアナリストがテスラの投資判断を修正した。JPモルガンは投資判断を「アンダーウェート」で据え置き、担当アナリストは大幅な下落リスクがあるとして、投資家に強い警戒を促した。ベアードやトゥルーイスト・フィナンシャルなどの他社も目標株価を引き下げ、ザックス・リサーチは3月30日にテスラを「強い売り」へと格下げした。こうした相次ぐ業績予想の下方修正とアナリスト・コミュニティによる慎重な見方は、株価の押し下げ要因となっている。

企業固有の財務データやアナリスト予測に加え、広範な業界動向やマクロ経済要因もテスラの評価に影響を与えている。電気自動車(EV)市場は、収益性への懸念や消費者の普及スピードの鈍化により、市場全体の成長に減速の兆しが見られるなど、より厳しく競争の激しい環境に直面している。テスラは、特にグローバルな競合他社との競争激化にさらされており、既存の車種ラインアップについては、主要な新型車の投入がないまま老朽化が進んでいるとの指摘もある。

さらに、マクロ経済の逆風が市場心理全般に影響を及ぼしている。2026年3月の米消費者信頼感指数は、エネルギー価格の上昇と地政学的な不安定さを主因に急落し、新車などの高額商品に対する個人の裁量的支出が抑制される可能性がある。また、2026年第1四半期の市場全体では、成長型のテクノロジー株からバリュー株や実体経済セクターへのシフトが見られ、テスラなどの企業への圧力となった。中東を中心とする地政学的緊張や高止まりする原油価格も、この期間の市場パフォーマンスを左右する重要な要因として挙げられている。

Tesla Inc(TSLA)のテクニカル分析

技術的に見ると、Tesla Inc (TSLA)はMACD(12,26,9)の数値が[-10.31]で、売りのシグナルを示しています。RSIは38.91で中立の状態、Williams%Rは-83.62で売られ過ぎの状態を示しています。ご注意ください。

Tesla Inc(TSLA)のメディア報道

メディア報道に関して、Tesla Inc (TSLA)はメディア注目度スコア73を示しており、メディア注目度は高いレベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

Tesla Inc(TSLA)のファンダメンタル分析

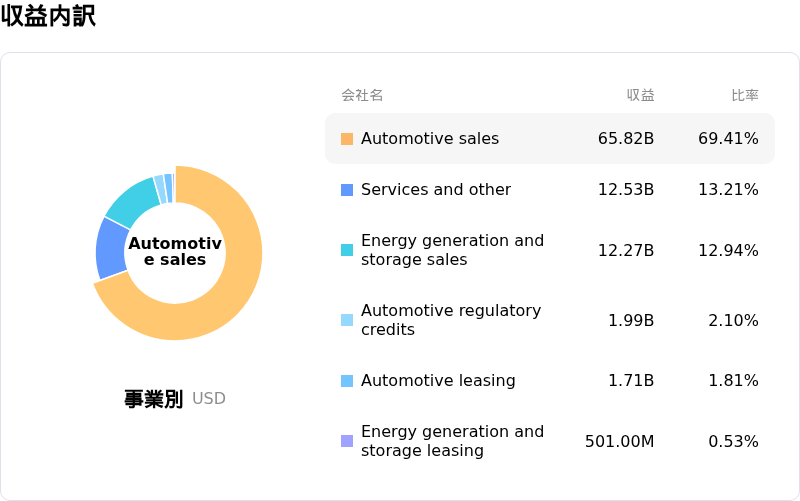

Tesla Inc (TSLA)は自動車 & 自動車部品業界に属しています。最新の年間売上高は$94.83Bで、業界内で6位です。純利益は$3.79Bで、業界内では3位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$400.25、最高は$600.00、最低は$25.28です。

Tesla Inc(TSLA)に関する詳細

企業固有のリスク:

- テスラの2026年第1四半期における大幅な納車実績の下振れ(35万8023台)と過去最高となる5万台の在庫積み増しは、需要の減退を浮き彫りにしており、将来の価格低下圧力や生産調整の可能性に対する懸念を強めている。

- 2026年第1四半期のエネルギーストレージ導入量(コンセンサス予想14.4GWhに対し8.8GWh)が前年同期比および前期比で予想外に大幅な減少となったことは、これまで信頼されてきた成長エンジンを損なうものであり、将来の収益性に対する懸念を提起している。

- 記録的な在庫余剰に加え、激化する競争やEV市場の需要軟化により、価格低下圧力がさらに強まることが予想され、その結果、自動車部門の売上高総利益率やフリーキャッシュフローに悪影響を及ぼすとみられる。

- ザックス・リサーチによる「ストロング・セル(強い売り)」評価や、目標株価を145ドルとするJPモルガンの「アンダーウェート」評価など、相次ぐアナリストの格下げは、現在のバリュエーションや事業遂行、需要環境への深刻な懸念を反映している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。