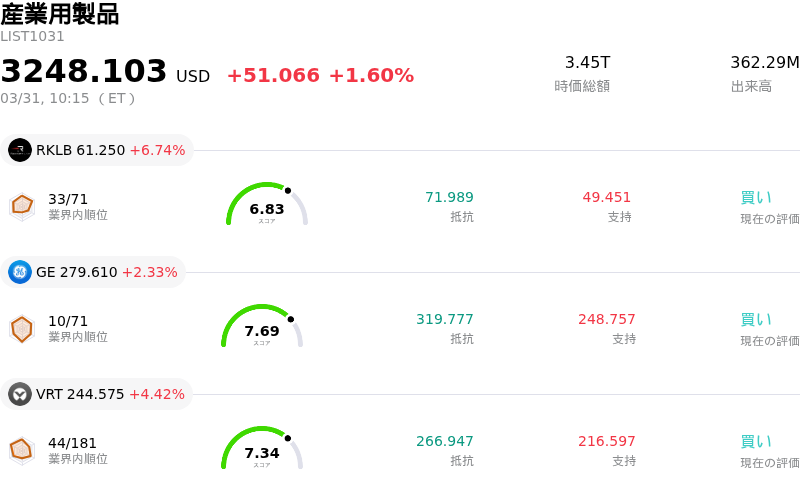

3月31日のCaterpillar Inc (CAT) 値動きは3.44%上昇:値動きの背後にある事実

Caterpillar Inc (CAT) 値動きは3.44%上昇しました。産業用製品セクターは1.60%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Rocket Lab USA Inc (RKLB) 上昇 6.74%、General Electric Co (GE) 上昇 2.33%、Vertiv Holdings Co (VRT) 上昇 4.42%。

本日のCaterpillar Inc(CAT)の株価上昇の要因は何ですか?

キャタピラー(CAT)の株価は本日、アナリストコミュニティからの継続的なポジティブなセンチメントと、電力・エネルギー部門における堅調な需要を主因に上昇した。最近、複数の投資銀行が同社の見通しを据え置き、あるいは上方修正している。例えば、JPモルガン・チェースは3月初旬にキャタピラーの目標株価を860ドルに引き上げ、投資判断を「オーバーウェイト」としており、同社の先行きに対する強い自信を示した。同様に、シティグループも3月9日に「買い」の判断を維持し、目標株価を760ドルから785ドルへ引き上げたことが、同日の顕著な株価上昇に寄与した。オッペンハイマーとウェルズ・ファーゴも2月下旬から3月初旬にかけて、目標株価をそれぞれ817ドル、870ドルに引き上げた。これらアナリストによる一連の支持は、キャタピラーの事業の強靭性と将来の収益力に対する総じて楽観的な見方を裏付けている。

この楽観論の大きな要因は、データセンターの急速な拡大や人工知能(AI)インフラに伴う発電設備への需要拡大である。2025年の売上高の約半分を占めたキャタピラーの電力・エネルギー部門は力強い成長を見せており、受注残高は過去最高の510億ドルに達した。こうした高成長セクターへの展開は構造的な追い風となり、他の事業部門における景気循環性の影響を相殺するのに役立っている。

さらに、重機市場全体でも成長予測が続いており、アナリストはディーラー受注の増加や非住宅建設活動の安定化を背景に、2026年の建設部門の回復を予想している。直近のデータでも米国における公共建設支出、特に高速道路建設の増加が示されており、キャタピラーの主要市場を下支えする環境が整っていることが示唆されている。

同社は、2026年に予想される関税コストの増加や、直近の取引日に株価に影響を与えた地政学的懸念といった潜在的な逆風を認めているものの、現在の株価上昇は、投資家が同社の強固なファンダメンタルズ、良好なアナリスト見通し、および専門分野における大きな成長機会を優先していることを示唆している。継続的なポジティブなアナリストの評価と、データセンターブームを捉える同社の戦略的な位置付けが、本日の堅調な価格動向を左右する支配的な要因となっているようだ。

Caterpillar Inc(CAT)のテクニカル分析

技術的に見ると、Caterpillar Inc (CAT)はMACD(12,26,9)の数値が[-2.82]で、売りのシグナルを示しています。RSIは38.73で中立の状態、Williams%Rは-95.59で売られ過ぎの状態を示しています。ご注意ください。

Caterpillar Inc(CAT)のファンダメンタル分析

Caterpillar Inc (CAT)は産業用製品業界に属しています。最新の年間売上高は$67.59Bで、業界内で1位です。純利益は$8.88Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$721.98、最高は$878.00、最低は$425.00です。

Caterpillar Inc(CAT)に関する詳細

個別企業リスク:

- キャタピラーは2026年、関税によって26億ドルの大幅な財務的逆風に直面すると予想している。これには第1四半期の推計8億ドルの影響が含まれ、各セグメントの利益率を圧迫する見通しだ。

- UBSはキャタピラー株の投資判断を「売り」に格下げし、目標株価を385ドルから243ドルへと大幅に引き下げた。これは潜在的な収益への懸念や、十分に織り込まれていない広範なマクロ経済の逆風を反映したもので、2026年のEPS(1株当たり利益)予想はコンセンサスを28%下回っている。

- 同社は小型機械の主要技術を巡り、ボブキャット社が提起した特許侵害訴訟に直面しており、一方で産業スパイの疑いで反訴を提起している。これは潜在的な法的および財務的な負債リスクとなる可能性がある。

- PER(株価収益率)が過去平均や業界のベンチマークを大幅に上回るなど、株価は割高なバリュエーション水準にある。非現実的な成長予測が達成されない場合や、データセンターの設備投資が減速した場合には、株価が調整される可能性を示唆している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。