3月31日のEli Lilly and Co (LLY) 値動きは4.34%上昇:どのようなシグナルを示しているのか?

Eli Lilly and Co (LLY) 値動きは4.34%上昇しました。医薬品 & 医療研究セクターは1.84%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Apellis Pharmaceuticals Inc (APLS) 上昇 137.83%、Centessa Pharmaceuticals PLC (CNTA) 上昇 39.97%、Eli Lilly and Co (LLY) 上昇 4.34%。

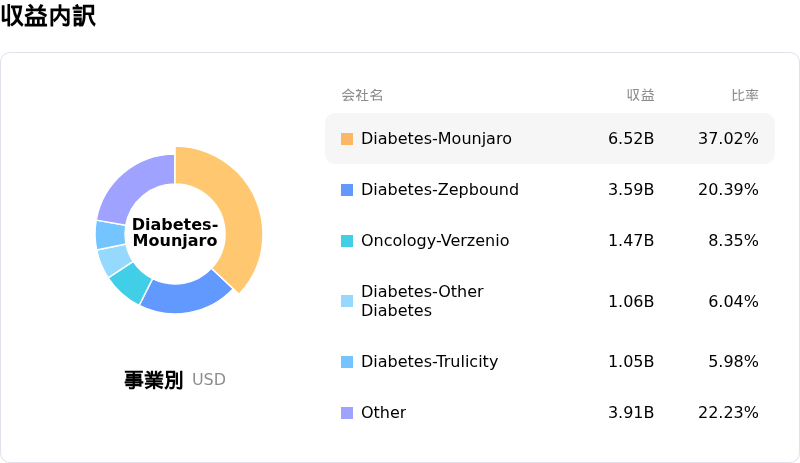

本日のEli Lilly and Co(LLY)の株価上昇の要因は何ですか?

イーライリリーの株価は、財務業績、戦略的買収、および有望なパイプライン開発に関連する一連の好材料を受けて上昇した。同社が最近発表した第4四半期決算は、売上高と利益の両面でアナリスト予想を上回る堅調な内容となり、2026年度に向けた楽観的な見通しも相まって、事業基盤の健全性と将来の成長性を裏付ける結果となった。

株価上昇の大きなきっかけとなったのは、センテッサ・ファーマシューティカルズの買収に関する最終合意の発表である。この買収により、睡眠覚醒障害を対象とする新薬候補がリリーのポートフォリオに統合され、神経科学分野のパイプラインが拡充される。同時に、同社はインシリコ・メディシンとの提携を拡大し、AI(人工知能)を活用した創薬への取り組みを強化した。最大27億5000万ドル規模に達する可能性のあるこの提携は、創薬パイプラインの加速と長期的な収益源の多角化を支援すると期待されている。

さらに、次世代の肥満症・2型糖尿病治療薬「レタトルチド」の後期臨床試験において、血糖値と体重の大幅な減少が示されたことも投資家の信頼を高める要因となった。加えて、第3b相臨床試験の詳細データにより、乾癬性関節炎と肥満を併発する成人患者に対する「トルツ」と「ゼップバウンド」の併用療法が優れた有効性を示し、既存薬の市場ポテンシャルが拡大した。2026年3月または同年第2四半期までに承認が見込まれる経口肥満症治療薬「オルフォルグリプロン」のFDA(米食品医薬品局)承認も重要な要素であり、同社を経口減量薬市場の強力な競争相手として位置づけている。アナリストの見方は概ね強気で、多くが「買い(Buy)」や「中立以上の買い(Moderate Buy)」の格付けを維持し、大幅な上昇余地を予測している。これら一連の好材料が相まって、株価の上昇と日中のボラティリティを促したとみられる。

Eli Lilly and Co(LLY)のテクニカル分析

技術的に見ると、Eli Lilly and Co (LLY)はMACD(12,26,9)の数値が[-30.13]で、売りのシグナルを示しています。RSIは31.98で中立の状態、Williams%Rは-92.45で売られ過ぎの状態を示しています。ご注意ください。

Eli Lilly and Co(LLY)のファンダメンタル分析

Eli Lilly and Co (LLY)は医薬品 & 医療研究業界に属しています。最新の年間売上高は$65.18Bで、業界内で4位です。純利益は$20.64Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$1201.27、最高は$1500.00、最低は$850.00です。

Eli Lilly and Co(LLY)に関する詳細

個別企業リスク:

- HSBCは2026年3月17日、肥満症治療薬に対する投資家の過度な期待、服用遵守や継続性への懸念による経口GLP-1治療薬「オルフォルグリプロン」への失望の可能性、および「完璧を織り込んだ」バリュエーションを理由に挙げ、イーライリリーの格付けを「ホールド」から「リデュース」に引き下げた。これが大幅な株価下落を招いた。

- ライバル企業であるノボ・ノルディスクによるGLP-1製剤の値下げや、後発医薬品との競争という長期的な脅威を含め、肥満症市場における競争圧力の激化は、イーライリリーの価格決定権と利益率を損なう可能性がある。

- イーライリリーは、数十億ドル規模の損害賠償に発展する可能性のあるRICO法に基づく訴訟に直面しているほか、内部告発者法を巡り米連邦最高裁判所に上訴しており、財務面やレピュテーション面でのリスクを招きかねない法的・規制上の課題が継続していることを示唆している。

- 同社の負債資本倍率(D/Eレシオ)は2.37と業界平均を大幅に上回っており、特に生産能力への多額の投資を背景に、財務レバレッジへの懸念が生じ、経営の柔軟性に影響を及ぼす可能性がある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。