3月31日のAstraZeneca PLC (AZN) 始値は3.38%上昇:値動きの背後にある事実

AstraZeneca PLC (AZN) 始値は3.38%上昇しました。医薬品 & 医療研究セクターは0.89%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Apellis Pharmaceuticals Inc (APLS) 上昇 136.19%、Centessa Pharmaceuticals PLC (CNTA) 上昇 45.11%、Gilead Sciences Inc (GILD) 上昇 1.00%。

本日のAstraZeneca PLC(AZN)の株価上昇の要因は何ですか?

アストラゼネカの株価は3月31日、治験パイプラインにおける最近の良好な進展や戦略的な企業イニシアチブを主な背景に上昇した。最大の支援材料となったのは、慢性閉塞性肺疾患(COPD)の治療を目的とした治験段階の抗体医薬「tozorakimab」の強力な第3相臨床試験結果であるとみられる。「OBERON」および「TITANIA」試験は主要評価項目を達成し、COPD増悪の有意な減少を示した。同様のメカニズムを持つ他社の過去の試みが難航してきたなか、今回の成功は特に注目に値し、tozorakimabはIL-33経路を標的とする潜在的なファースト・イン・クラスとしての地位を確立した。アナリストはtozorakimabのピーク時売上高が相当な規模に達すると予測しており、AZNの格付けや目標株価の引き上げにつながっている。

ポジティブな投資家心理をさらに後押ししたのが、低ホスファターゼ症(HPP)を対象とした「efzimfotase alfa(ALXN1850)」のグローバル第3相臨床試験プログラムにおける良好な結果である。小児患者を対象とした「MULBERRY」試験では骨の健康状態に統計学的に有意な改善が見られた一方で、HPPの青少年および成人を対象とした別の試験(HICKORY)では主要評価項目を達成できなかった。この混在した結果(ミックス・アウトカム)にもかかわらず、同社は同薬が将来的に多額の年間売上高をもたらす可能性に自信を示しており、承認申請を進める方針だ。小児向けでの全体的な有望な結果と戦略的な野心が、株価の下支え要因となった可能性が高い。

さらに、アストラゼネカに対する機関投資家の信頼も高まっているようだ。最近の提出書類によると、Allspring Global Investments Holdings LLCを含む複数の大手機関投資家が第4四半期に同社株の保有比率を大幅に引き上げており、合計で発行済株式の相当部分を保有している。こうした機関投資家による買い増しは、同社の将来性に対する強い確信を示唆している可能性がある。

中国の細胞療法市場への戦略的拡大も、アストラゼネカの成長戦略を象徴している。同社は上海に商用製造拠点とイノベーションセンターを設立する計画を発表した。中国において細胞療法の一貫した(エンド・ツー・エンドの)能力を備える初の大手グローバル・バイオ製薬企業となることを目指している。上海と英国のライフサイエンス協力の一環であるこの動きは、長期的な成長戦略を浮き彫りにしている。なお、当日に見られた大幅な値動きの荒さ(ボラティリティ)は、COPD治療薬に関する極めて良好なニュースが流れるなか、投資家がHPP試験の混在した結果を消化しようとしたこと、あるいは直近の上昇を受けた利益確定売りに押されたことなどが要因と考えられる。

AstraZeneca PLC(AZN)のテクニカル分析

技術的に見ると、AstraZeneca PLC (AZN)はMACD(12,26,9)の数値が[3.48]で、中立のシグナルを示しています。RSIは58.93で中立の状態、Williams%Rは-7.64で売られ過ぎの状態を示しています。ご注意ください。

AstraZeneca PLC(AZN)のファンダメンタル分析

AstraZeneca PLC (AZN)は医薬品 & 医療研究業界に属しています。最新の年間売上高は$58.74Bで、業界内で8位です。純利益は$10.22Bで、業界内では6位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$208.60、最高は$240.00、最低は$120.00です。

AstraZeneca PLC(AZN)に関する詳細

企業固有のリスク:

- アストラゼネカは、最近のSEC(証券取引委員会)への提出書類で開示された通り、340B価格設定法を巡る米国の複数の州に対する継続的な訴訟や、インフレ抑制法に関する米国保健福祉省(HHS)に対する別の訴訟により、重大な法的および規制上の課題に直面している。

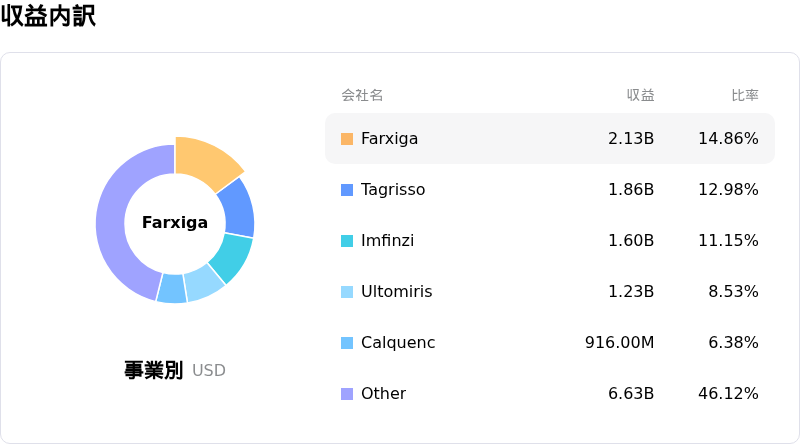

- 同社は、主力糖尿病薬「フォシーガ(Farxiga)」の特許が2026年上半期に満了する見込みであり、後発医薬品との競争による収益減少という差し迫った財務リスクにさらされている。

- アストラゼネカのがん領域パイプラインの強度と有効性については懸念が続いており、特にアナリストは、「カミゼストラント(camizestrant)」などの選択的エストロゲン受容体分解薬(SERD)が既存の標準治療に対して有意な利点を示すかどうかについて、懐疑的な見方を示している。

- 中国における幹部らが関与したとされる保険詐欺を巡る当局の調査は、アストラゼネカにとって重要な成長市場における重大なレピュテーションリスクおよびオペレーショナルリスクとなっている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。