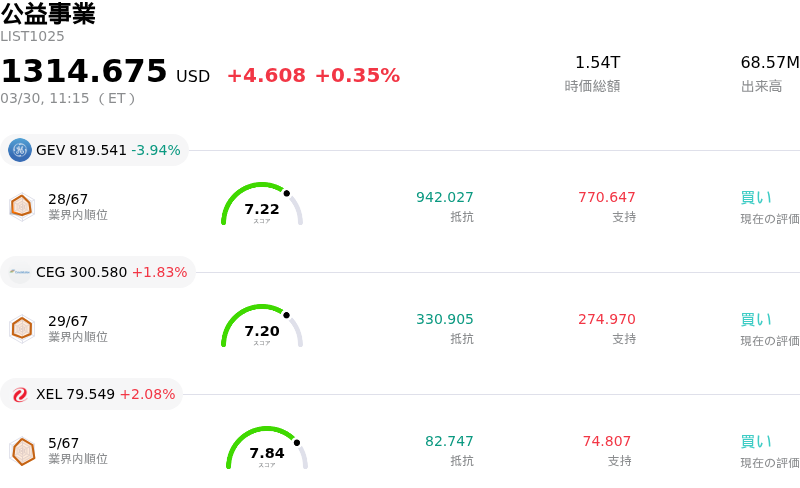

3月30日のGe Vernova Inc (GEV) 値動きは3.94%下落:どのようなシグナルを示しているのか?

Ge Vernova Inc (GEV) 値動きは3.94%下落しました。公益事業セクターは0.35%上昇しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Ge Vernova Inc (GEV) 下落 3.94%、Constellation Energy Corp (CEG) 上昇 1.83%、Xcel Energy Inc (XEL) 上昇 2.08%。

本日のGe Vernova Inc(GEV)の株価下落の要因は何ですか?

2026年3月30日、市場全体の下落局面の中で、GEVの株価は下落した。この下落傾向は、GEV固有の問題ではなく、主にマクロ経済や地政学的要因に起因する広範なマイナスの市場心理に影響されたものとみられる。

S&P 500、ダウ平均、Nasdaq Compositeを含む主要株価指数はいずれも大幅安で引け、数カ月ぶりの安値を更新した。この広範な売りは、中東、特に現在進行中のイラン紛争における地政学的緊張の高まりに起因しており、原油価格の上昇やインフレの長期化懸念を煽っている。投資家心理は「リスクオフ」かつ弱気に傾き、セクターを問わず全面安の展開となった。CBOEボラティリティ指数(VIX)も顕著に上昇し、ヘッジ需要の高まりと市場の不透明感増大を反映した。こうした否定的なマクロ経済環境が株式市場全体の下落を招き、ファンダメンタルズが強固な企業にまで影響を及ぼした。

日中の株価パフォーマンスは低調だったものの、GEVに関する最近の個別ニュースは概ねポジティブである。2026年3月、複数のアナリストが同社の見通しに対する信頼を高め、目標株価を引き上げるとともに「買い」または「オーバーウェイト」の投資判断を維持した。例えば、モルガン・スタンレーは、ガスタービンの価格設定の強化と電化による中期的な成長を理由に、GEVの目標株価を960ドルに引き上げた。ロスチャイルド・アンド・コーは2026年3月9日、投資判断を「買い」に格上げし、目標株価を1100ドルへと大幅に引き上げた。さらに、GE Vernovaは2026年3月23日付でS&P 100に採用され、通常、インデックスファンドからの需要を喚起する。同社はまた、四半期配当の増配も発表した。これらの明るい材料は、当日のGEVの株価変動が、企業のファンダメンタルズの悪化や固有の悪材料を反映したものではなく、市場全体の構造的な圧力によるものであることを示唆している。

GE Vernovaが最近発表した2025年第4四半期決算は、EPSと売上高の双方がアナリスト予想を上回り、当初の株価は好意的に反応した。同社はまた、2026年の売上高ガイダンスを引き上げた。風力発電部門は2026年にEBITDA赤字が見込まれるなど依然として課題に直面しているものの、AI関連の電力需要や送電網の近代化などを背景に、ガスタービンや電化分野を中心にGE Vernovaの製品・サービスへの全体的な需要は引き続き堅調である。したがって、現在のGEVの株価下落は、同社の事業実績や将来性に特定の問題があるわけではなく、主に市場全体のボラティリティと蔓延するリスクオフ心理の影響によるものと考えられる。

Ge Vernova Inc(GEV)のテクニカル分析

技術的に見ると、Ge Vernova Inc (GEV)はMACD(12,26,9)の数値が[22.31]で、中立のシグナルを示しています。RSIは51.72で中立の状態、Williams%Rは-65.39で売られ過ぎの状態を示しています。ご注意ください。

Ge Vernova Inc(GEV)のファンダメンタル分析

Ge Vernova Inc (GEV)は公益事業業界に属しています。最新の年間売上高は$38.07Bで、業界内で2位です。純利益は$4.88Bで、業界内では4位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$872.76、最高は$1100.00、最低は$424.45です。

Ge Vernova Inc(GEV)に関する詳細

個別企業リスク:

- 直近の好調な財務実績にもかかわらず、一部のアナリストは株価のバリュエーションをプレミアム水準あるいは割高である可能性があると見ており、将来の業績に対する敏感さが高まることで、短期的には利益確定売りを招く恐れがある。

- 同社の風力部門は前年同期比で24%の減収を記録しており、受注全体が増加しているものの、この重要事業分野における潜在的な脆弱性を示している。

- 2027年末に期限が迫る風力エネルギー向けの投資税額控除(ITC)および生産税額控除(PTC)の終了は、長期的な需要を抑制し、主要部門の売上成長に悪影響を及ぼすリスクがある。

- 投資適格級を下回る格下げの可能性は、資本コストを増大させ、同社の財務業績や市場における地位を圧迫しかねない。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。