3月27日のThermo Fisher Scientific Inc (TMO) 値動きは3.31%下落:値動きの背後にある要因

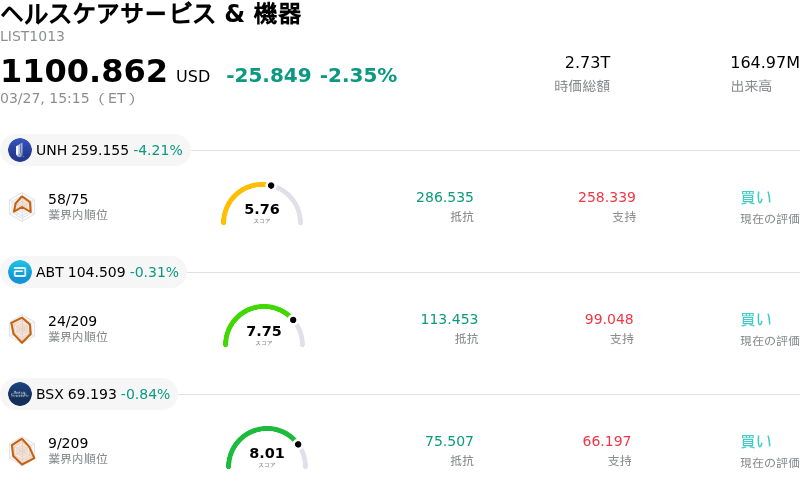

Thermo Fisher Scientific Inc (TMO) 値動きは3.31%下落しました。ヘルスケアサービス & 機器セクターは2.35%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Unitedhealth Group Inc (UNH) 下落 4.21%、Abbott Laboratories (ABT) 下落 0.31%、Boston Scientific Corp (BSX) 下落 0.84%。

本日のThermo Fisher Scientific Inc(TMO)の株価下落の要因は何ですか?

サーモフィッシャーサイエンティフィックの株価は本日、市場全体のマインドや収益性への懸念、そして大型買収後の統合プロセスへの考慮といった複数の要因が重なり、下落基調となった。同社は直近数四半期にわたり継続的に市場予想を上回る利益を計上してきたものの、第4四半期決算発表後は、マージン圧迫への投資家の注視や、事前の市場予想の中央値を下回った2026年の調整後1株当たり利益(EPS)見通しに対する慎重な見方から、株価は軟調に推移した。また、同社ではここ数年、調整後EBITおよび売上高総利益率が低下しており、運営効率と収益性の維持における課題を反映している。

市場環境全般も寄与要因となっているようだ。前営業日の市場全体では、インフレ加速への懸念や金融政策の変更の可能性を背景に主要指数が大幅安となり、強い売り圧力にさらされた。市場全体の地合いの悪化は、長期的な見通しが概ね良好な企業であっても、個別の株価パフォーマンスに影響を与えることが多い。

さらに、サーモフィッシャーサイエンティフィックは今週初め、多額の現金によるClario Holdingsの買収を完了した。この買収は戦略的に重要であり、初年度の調整後EPSへの寄与が見込まれているものの、統合における課題や事業運営への支障、期待される相乗効果の実現といったリスクも伴う。こうした大規模な合併は、短期的には市場に不透明感をもたらすことが多い。加えて、最近の経営陣による自社株売りや、保有株ゼロを報告するために13G届出書を修正したVanguardによる機関投資家としての調整は、投資家心理の変化やポートフォリオのリバランスを示唆するものとして、市場でネガティブに捉えられる可能性がある。

こうした圧力はあるものの、アナリストのセンチメントは概ね良好に推移しており、コンセンサス・レーティングは「モデレート・バイ(緩やかな買い)」、複数の証券会社が注目すべき目標株価を掲げて「買い」の評価を新規設定または継続している。しかし、過去1年間の株価は市場の主要指数を下回るパフォーマンスとなっている。マクロ経済の逆風、直近の業績見通しによる収益性への根強い懸念、大型買収に伴うリスク、そして一部のインサイダーや機関投資家による売り注文の動きが相まって、本日の株価の重石となっているようだ。

Thermo Fisher Scientific Inc(TMO)のテクニカル分析

技術的に見ると、Thermo Fisher Scientific Inc (TMO)はMACD(12,26,9)の数値が[-17.14]で、中立のシグナルを示しています。RSIは43.64で中立の状態、Williams%Rは-41.62で売られ過ぎの状態を示しています。ご注意ください。

Thermo Fisher Scientific Inc(TMO)のファンダメンタル分析

Thermo Fisher Scientific Inc (TMO)はヘルスケアサービス & 機器業界に属しています。最新の年間売上高は$44.56Bで、業界内で2位です。純利益は$6.70Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$661.07、最高は$750.00、最低は$595.00です。

Thermo Fisher Scientific Inc(TMO)に関する詳細

企業固有のリスク:

- 最近完了した88億7500万ドルでのClario Holdings, Inc.の買収は、業務の混乱の可能性、主要な人材の引き留めの困難さ、さらには期待されるシナジーや運営効率を完全に実現できないリスクなど、重大な統合上の課題をもたらしている。

- Thermo Fisherの既存のPPD部門へのClario Holdingsの統合は、Clarioが持つ中立性への認識を損なう恐れがあり、競合他社の子会社に機密性の高い治験データを提供することを躊躇する外部の開発業務受託機関(CRO)やバイオ製薬クライアントの間で、顧客離れを引き起こす可能性がある。

- アナリストは、調整後EBITマージンの大幅な低下(2021年から2024年にかけて約830ベーシスポイント低下)および調整後売上高総利益率の低下(2019年の水準を約940ベーシスポイント下回る)を指摘しており、これらは運営効率の悪化と収益性維持における課題を示唆している。

- Thermo Fisherは、バイオテクノロジー部門の研究開発資金調達の大幅な減速という逆風に直面している。これは、2025年上半期の資金調達額が前年同期比で45%減少したことからも明らかであり、ライフサイエンス・ソリューション部門の将来の収益成長見通しに悪影響を及ぼす可能性がある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。