3月27日のEli Lilly and Co (LLY) 値動きは3.05%下落:値動きの背後にある要因

Eli Lilly and Co (LLY) 値動きは3.05%下落しました。医薬品 & 医療研究セクターは0.18%上昇しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Eli Lilly and Co (LLY) 下落 3.05%、Johnson & Johnson (JNJ) 上昇 0.86%、Artelo Biosciences Inc (ARTL) 上昇 236.36%。

本日のEli Lilly and Co(LLY)の株価下落の要因は何ですか?

イーライリリーの株価は本日、投資家心理に影響を与えた最近の複数の動向を反映し、下落した。この下落の背景には、相次ぐアナリストによる格下げや、収益性の高い肥満症治療薬市場における競争激化への懸念の高まりがある。

特筆すべきは、投資銀行のHSBCが3月18日、バリュエーションへの懸念と肥満症治療薬の最大市場規模(TAM)に対する懐疑的な見方から、イーライリリーの投資判断を「ホールド」から「リデュース(減らし)」に引き下げ、目標株価を1,070ドルから850ドルに下方修正したことだ。同様の動きは別の投資銀行でも見られ、3月17日には割高感や主要薬への潜在的な競合リスクを理由に、投資判断を「ホールド」から「売り相当」に引き下げた。また、Wall Street Zenも3月21日、良好な臨床試験結果を認めつつも、最近のアナリストによる格下げや競合圧力を背景に、イーライリリーの評価を「強い買い」から「買い」に変更した。これら一連の格下げは、特にGLP-1受容体作動薬分野での競争激化を背景に、同社の成長予測が見直されていることを示唆している。

こうした懸念がある一方で、イーライリリーはパイプラインに関する良好なニュースも発表している。3月19日、同社は2型糖尿病向けの開発中のトリプルホルモン受容体作動薬「レタトルチド」の第3相臨床試験で、良好なトップライン結果が得られたと報告した。同薬は、HbA1cおよび体重の大幅な減少を示した。さらに、アトピー性皮膚炎治療薬「EBGLYSS」の新たな長期データでは、最長4年間にわたり皮膚症状の改善と痒みの緩和が持続することが示された。また、FDA(米食品医薬品局)は2026年4月までに、イーライリリーの経口肥満症治療薬「オルフォルグリプロン」に関する承認判断を下すと予想されており、市場シェアのさらなる拡大が期待されている。

しかし、競争環境の動向は依然として重要な要因である。今年初めに発売されたノボ・ノルディスクの経口剤「ウゴービ」は、好調な処方数を記録している。また、Eris Lifesciencesが提供する低価格のセマグルチドなど、GLP-1受容体作動薬のジェネリック医薬品による競争も激化している。こうした競合圧力に加え、肥満症治療薬の長期的な市場ポテンシャルや収益性に対するアナリストの再評価が、イーライリリーの株価の重石となっているようだ。一部の機関投資家も、同社株の保有残高を削減している。

Eli Lilly and Co(LLY)のテクニカル分析

技術的に見ると、Eli Lilly and Co (LLY)はMACD(12,26,9)の数値が[-27.14]で、売りのシグナルを示しています。RSIは31.90で中立の状態、Williams%Rは-98.81で売られ過ぎの状態を示しています。ご注意ください。

Eli Lilly and Co(LLY)のファンダメンタル分析

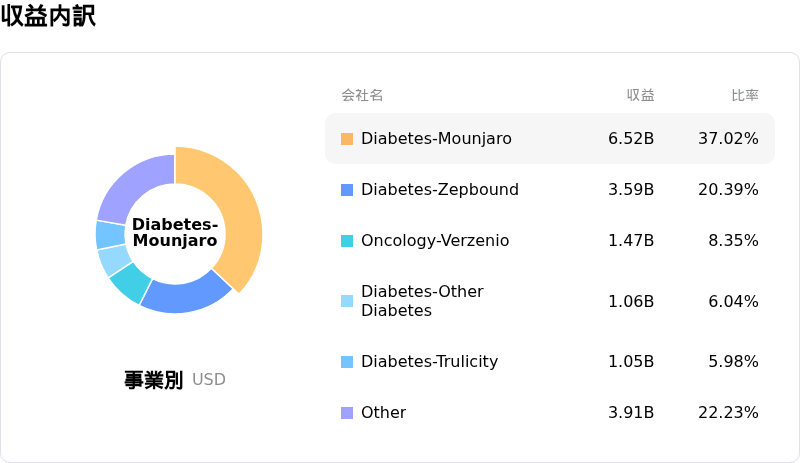

Eli Lilly and Co (LLY)は医薬品 & 医療研究業界に属しています。最新の年間売上高は$65.18Bで、業界内で4位です。純利益は$20.64Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$1201.43、最高は$1500.00、最低は$850.00です。

Eli Lilly and Co(LLY)に関する詳細

企業固有のリスク:

- HSBCは、バリュエーションへの懸念とGLP-1肥満症治療薬の最大獲得可能市場(TAM)に対する懐疑的な見方から、イーライリリーの格付けを引き下げた。これは、市場全体が将来の成長や収益を過大評価している可能性を示唆している。

- GLP-1薬市場における価格競争の激化、特にノボ・ノルディスクの経口薬「ウゴービ」などの競合製品の台頭は、イーライリリーの市場シェアに対する脅威となり、主要な肥満症・糖尿病治療薬の利益率を大幅に圧迫する可能性がある。

- 米連邦最高裁判所は、糖尿病治療薬「アクトス」を巡る数十億ドル規模の訴訟の継続を認めた。これにより、イーライリリーは膀胱がんリスクの開示が不十分であったとされる疑惑に関連し、多額の財務的負債を抱えるリスクにさらされている。

- イーライリリーが最近、調剤されたチルゼパチド製品における「高水準の不純物」について警告したことは、間接的なレピュテーション・リスクを伴う。これはGLP-1療法に対する患者の信頼に影響を及ぼすか、あるいは市場全体に否定的な認識を広める可能性がある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。