3月27日のAlbany International Corp (AIN) 値動きは3.71%下落:値動きの背後にある要因

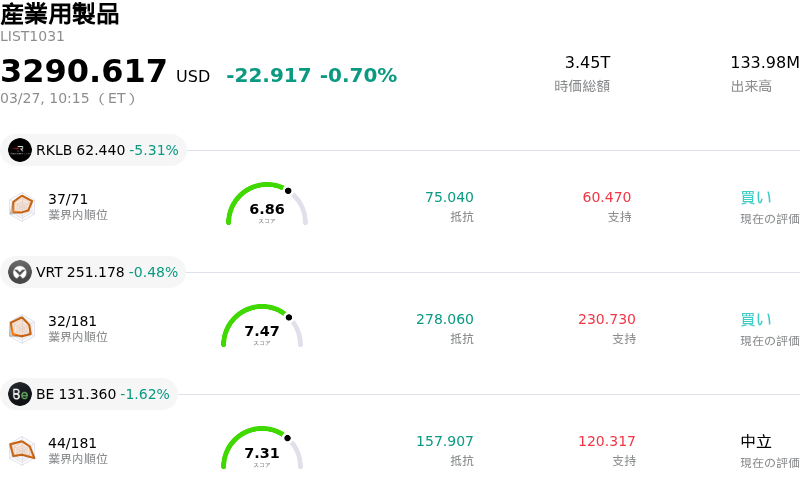

Albany International Corp (AIN) 値動きは3.71%下落しました。産業用製品セクターは0.70%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Rocket Lab USA Inc (RKLB) 下落 5.31%、Vertiv Holdings Co (VRT) 下落 0.48%、Bloom Energy Corp (BE) 下落 1.62%。

本日のAlbany International Corp(AIN)の株価下落の要因は何ですか?

アルバニー・インターナショナル(AIN)の株価は本日、最近の業績見通しやアナリストのセンチメントの変化など、複数の要因が重なり下落した。日中の大幅なボラティリティは、投資家が企業固有のニュースと慎重な見通しの双方に反応していることを示唆している。

下押し圧力の主な要因は、同社が先に発表した2026年第1四半期の業績見通しが、1株当たり利益と売上高の両面でアナリスト予想を下回ったことにあるとみられる。2025年第4四半期決算は一部の予想を上回ったものの、アルバニー・エンジニアド・コンポジッツ部門の減速を主因とする連結調整後EBITDAマージンの低下が懸念されている。これに加え、売上高がコンセンサスに届かなかったことが短期的な業績への慎重な見方につながった。さらに、マシン・クロージング部門は特にアジア市場で売上と販売数量の圧力に直面し続けており、全体の粗利益率を圧迫している。

アナリストの予測もこうした弱気な見通しを反映しており、大多数が「中立(ホールド)」評価を維持し、一部では「売り(セル)」や「縮小(リデュース)」を推奨する動きも目立つ。主要契約のプログラム需要減少の可能性や広範な景気減速リスクが、将来の成長に対する慎重な姿勢の要因として挙げられている。また、大手機関投資家バンガード・グループによるスケジュール13G/Aの提出では、内部再編により実質保有比率が0%になったと報告された。これは形式的な変更であり直接の売却ではないが、投資家の間で不透明感を助長し、ネガティブなセンチメントを強める一因となっている。

全体として、AINに対する現在の市場センチメントは中長期的に弱含みの兆候を見せており、テクニカル指標も基調的なマイナストレンドを示唆している。現在の日中の動きはこうした懸念の継続を反映したもので、投資家は慎重な業績見通し、アナリストによる精査、機関投資家によるポートフォリオ調整を巡る憶測といった累積的な影響に反応している。

Albany International Corp(AIN)のテクニカル分析

技術的に見ると、Albany International Corp (AIN)はMACD(12,26,9)の数値が[-1.20]で、売りのシグナルを示しています。RSIは41.42で中立の状態、Williams%Rは-59.89で売られ過ぎの状態を示しています。ご注意ください。

Albany International Corp(AIN)のファンダメンタル分析

Albany International Corp (AIN)は産業用製品業界に属しています。最新の年間売上高は$1.18Bで、業界内で95位です。純利益は$-57.34Mで、業界内では194位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$58.00、最高は$64.00、最低は$55.00です。

Albany International Corp(AIN)に関する詳細

個別企業リスク:

- Albany Internationalの2026年度第1四半期の売上高および調整後EPS(1株当たり利益)の見通しはアナリスト予想を下回り、短期的な業務運営上の課題や業績の減速を示唆している。

- 同社は収益性の悪化を呈しており、純利益率がマイナス4.85%、PER(株価収益率)がマイナス27.98倍、さらに売上高総利益率は2024年の32.6%から2025年には20.6%へと大幅に低下している。

- Albany Internationalは、中国における前年同期比13.1%の売上減少や、同地域での2026年の1桁台半ばの減収予測、将来の収益に影響を及ぼす住宅市場の持続的な軟調さなど、深刻な市場の逆風に直面している。

- アナリストのセンチメントは引き続き慎重で、コンセンサス評価は「削減(Reduce)」となっている。1年間の平均目標株価は、同社のバリュエーション、収益性、および今後12ヶ月間で予想される11.1%の減収に対する継続的な懸念を反映している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。