3月26日のTrane Technologies PLC (TT) 値動きは4.02%下落:投資家が知っておくべき情報

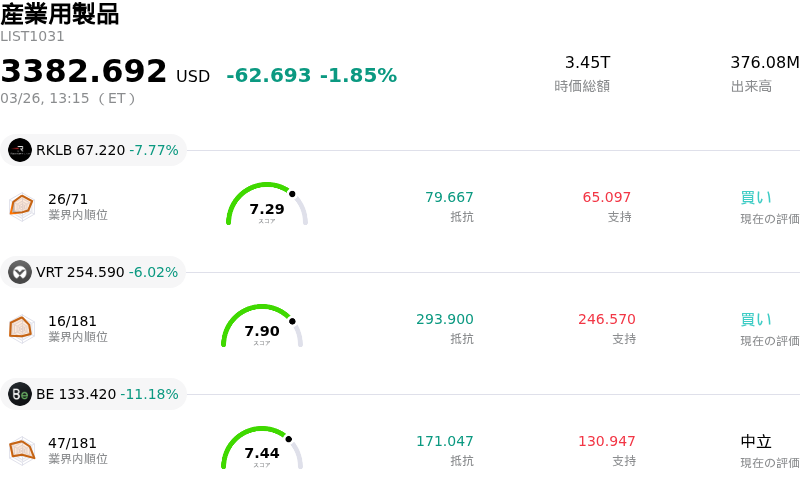

Trane Technologies PLC (TT) 値動きは4.02%下落しました。産業用製品セクターは1.85%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Rocket Lab USA Inc (RKLB) 下落 7.77%、Vertiv Holdings Co (VRT) 下落 6.02%、Bloom Energy Corp (BE) 下落 11.18%。

本日のTrane Technologies PLC(TT)の株価下落の要因は何ですか?

トレイン・テクノロジーズ(TT)の株価は本日、個別銘柄固有のリスクと最近のインサイダー取引開示が相まって、大幅な下落を記録した。同社が1月下旬に発表した2026年通期の業績見通しは、力強い既存事業売上高成長や調整後1株当たり利益(EPS)予測など、概ね前向きな内容であったものの、短期的な見通しの一部が投資家の間に懸念を生んでいる。

経営陣は、チャネル在庫の正常化に伴う事業縮小を見込み、2026年第1四半期の厳しい見通しについて警戒感を示した。この懸念は、住宅用空調(HVAC)部門の売上低迷予想や北米市場の継続的な軟化によって増幅されており、これらのセグメントは同社の総売上高の大部分を占めている。さらに、主にEMEA地域での落ち込みにより、調整後営業利益率が前年同期比で横ばいとなり、社内予想および市場予想(コンセンサス)を下回ったことも、ネガティブなセンチメントを助長している可能性がある。

投資家の信頼感をさらに損なわせているのが、最近の報告で明らかになったインサイダーによる売却活動だ。最高財務責任者(CFO)と最高会計責任者(CAO)が、それぞれ2月と3月に株式売却を実行した。これらは大規模な処分ではないものの、主要幹部によるこうした行動は、内部の見通しがそれほど楽観的ではないことを示唆していると市場に捉えられることがある。さらに、機関投資家のCullen Investment Group LTD.が第4四半期中に同社株の保有を削減したと報じられ、その情報が本日公表された。これらの要因が組み合わさり、株価に下押し圧力をかけているとみられる。

Trane Technologies PLC(TT)のテクニカル分析

技術的に見ると、Trane Technologies PLC (TT)はMACD(12,26,9)の数値が[-3.28]で、売りのシグナルを示しています。RSIは51.04で中立の状態、Williams%Rは-11.45で売られ過ぎの状態を示しています。ご注意ください。

Trane Technologies PLC(TT)のメディア報道

メディア報道に関して、Trane Technologies PLC (TT)はメディア注目度スコア11を示しており、メディア注目度は非常に低いレベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Trane Technologies PLC(TT)のファンダメンタル分析

Trane Technologies PLC (TT)は産業用製品業界に属しています。最新の年間売上高は$21.32Bで、業界内で8位です。純利益は$2.92Bで、業界内では6位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$480.45、最高は$550.00、最低は$400.00です。

Trane Technologies PLC(TT)に関する詳細

企業固有のリスク:

- 経営陣は、流通在庫の正常化、住宅用空調機器(HVAC)収益の減少、および北米市場の継続的な低迷を背景に、2026年度第1四半期の事業が約20%減少すると見込み、同四半期は厳しい状況になると予想している。

- 同社の調整後営業利益率は前年同期比で横ばいとなり、社内予想および市場コンセンサスをともに下回った。これは主に、EMEA地域における100ベーシスポイントの顕著な低下が要因となった。

- 2026年度第1四半期の1株当たり利益(EPS)の期初ガイダンスは予想を下回り、新築住宅着工や既存住宅販売の伸び悩みによる将来的な運営上の課題を示唆した。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。