3月25日のGSK plc (GSK) 値動きは3.49%上昇:完全な分析

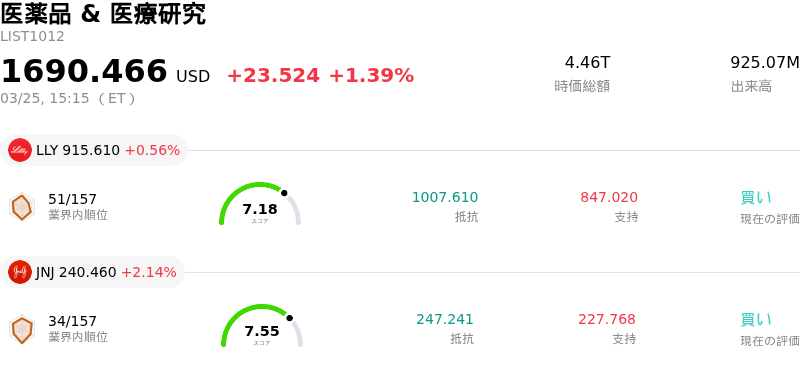

GSK plc (GSK) 値動きは3.49%上昇しました。医薬品 & 医療研究セクターは1.39%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Terns Pharmaceuticals Inc (TERN) 上昇 5.85%、Eli Lilly and Co (LLY) 上昇 0.56%、Johnson & Johnson (JNJ) 上昇 2.14%。

本日のGSK plc(GSK)の株価上昇の要因は何ですか?

本日のGSK株の大幅な上昇は、規制当局の見通し、アナリスト心理、および財務戦略に影響を与える最近の複数の好材料に起因している。

主な要因は、GSKのRSウイルス(RSV)ワクチン「Arexvy(アレクスビー)」に対し、米食品医薬品局(FDA)が最近承認範囲を拡大したことである。今回の承認により、RSVによる下気道疾患のリスクが高い18歳から49歳の成人も接種対象となり、対象患者層が大幅に拡大したことで、この年齢層において競合他社と肩を並べることになった。3月上旬に報じられたこの規制上の進展は、引き続き株価のプラスの勢いとなっている。

さらに、GSKのオンコロジー(がん領域)パイプラインも勢いづいている。開発中のB7-H3標的抗体薬物複合体(ADC)「risvutatug rezetecan(Ris-Rez)」が、小細胞肺がんの治療薬として日本で希少疾病用医薬品(オーファンドラッグ)指定を受けた。2026年3月23日に発表されたこの指定は、選択肢が限られた進行性の高いがんを対象とするRis-Rezにとって、世界で6番目の規制上の指定となる。これは有望な初期臨床データに裏打ちされたものであり、希少疾病用医薬品の指定によって開発および承認プロセスが加速される可能性がある。

こうした規制上の成功は、市場心理の改善と、同社に対するアナリストの良好な見通しに寄与している。当日の取引では、ショア・キャピタル・グループがGSK株の投資判断「買い」を継続し、先行きの見通しに対する自信を示した。市場関係者は、ワクチン政策、HIV治療、オンコロジー・パイプラインの進捗に関する主要な不確実性が緩和し始めたことで、GSKの見通しが明るくなり、市場心理全体が改善していると指摘している。同社が2026年の業績予想(ガイダンス)において、売上高、コア営業利益、コア1株当たり利益(EPS)の成長を改めて表明したことも、この前向きな見方をさらに裏付けている。加えて、最近の株式買い戻しを含むGSKの継続的な自社株買いプログラムは、資本効率の向上を目的としており、1株当たり利益の下支えに寄与するとみられる。

GSK plc(GSK)のテクニカル分析

技術的に見ると、GSK plc (GSK)はMACD(12,26,9)の数値が[-0.61]で、売りのシグナルを示しています。RSIは40.94で中立の状態、Williams%Rは-69.02で売られ過ぎの状態を示しています。ご注意ください。

GSK plc(GSK)のファンダメンタル分析

GSK plc (GSK)は医薬品 & 医療研究業界に属しています。最新の年間売上高は$43.02Bで、業界内で13位です。純利益は$7.53Bで、業界内では11位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$53.11、最高は$67.00、最低は$35.55です。

GSK plc(GSK)に関する詳細

企業固有のリスク:

- 最近の報告書で指摘された通り、喘息治療薬「Flovent」を巡るメディケイドのリベート回避疑惑や市場独占的な手法に対する規制当局および法的調査は、制裁金やレピュテーション・ダメージを招く可能性がある。

- 抗TIGITプログラム「belrestotug」の中止により、4億7100万ポンド(6億3100万ドル)の減損損失が発生し、パイプラインが大幅に後退したことは、オンコロジー領域における将来の成長見通しを弱めている。

- 2026年3月24日に受領した、2023-24賦課年度に対するインド税務当局からの2億3210万ルピーの納税告知は、継続的な法的および財務的不確実性をもたらしている。

- 主力のHIV治療薬の特許切れが間近に迫っていることや、米国市場での継続的な価格圧力を主因とする2026年の売上成長の減速予想は、将来の収益目標達成に向けた課題となっている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。