3月25日のMerck & Co Inc (MRK) 値動きは3.24%上昇:どのようなシグナルを示しているのか?

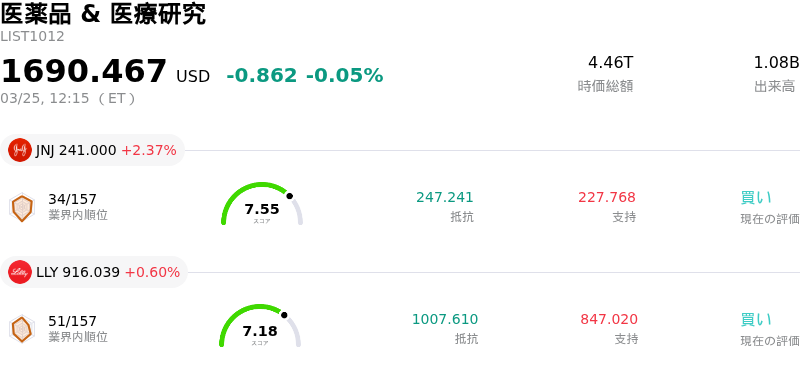

Merck & Co Inc (MRK) 値動きは3.24%上昇しました。医薬品 & 医療研究セクターは0.05%下落しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Terns Pharmaceuticals Inc (TERN) 上昇 6.34%、Johnson & Johnson (JNJ) 上昇 2.37%、Eli Lilly and Co (LLY) 上昇 0.60%。

本日のMerck & Co Inc(MRK)の株価上昇の要因は何ですか?

MRKの株価は、重要な事業進展を受けて上昇した。同社は本日、ターンズ・ファーマシューティカルズ(Terns Pharmaceuticals, Inc.)を現金約67億ドルで買収することで最終合意したと発表した。この買収は、今年代後半に主力のがん免疫治療薬「Keytruda」の特許切れを控える中、メルクのがん領域におけるパイプラインを強化するための戦略的な動きである。

この買収の中核となるのは、ターンズ社の主要候補薬である「TERN-701」だ。これは慢性骨髄性白血病(CML)を対象とした開発中の経口治療薬である。TERN-701は初期段階の臨床試験において有望な活性を示しており、過去に治療歴のある患者において、主要分子遺伝学的奏効(MMR)および深い分子遺伝学的奏効(DMR)の良好な発現率を実証している。アナリストは、TERN-701がCML患者にとって明確に差別化された選択肢となり、市場の既存治療薬に対抗する可能性があると指摘している。この取引は、収益源を多角化し、Keytrudaの独占権喪失後も成長を維持するためのメルクによる積極的な一歩と見なされている。

過去の買収を含むメルクの継続的な積極的M&A戦略は、がん領域やその他の治療領域で強固なパイプラインを構築するという同社のコミットメントを浮き彫りにしている。投資家が同社を将来の収益課題に積極的に取り組んでいると見ていることから、このパイプライン主導のレジリエンスへの注力は、市場の好反応における主要因となっている。この取引により、2026年第2四半期および通期のGAAPおよび非GAAPベースの業績において、約58億ドル(1株当たり2.35ドル)の費用が発生するものの、市場の目には、長期的な戦略的メリットが短期的な会計上の影響を上回ると映っている。

Merck & Co Inc(MRK)のテクニカル分析

技術的に見ると、Merck & Co Inc (MRK)はMACD(12,26,9)の数値が[-0.13]で、売りのシグナルを示しています。RSIは49.46で中立の状態、Williams%Rは-46.36で売られ過ぎの状態を示しています。ご注意ください。

Merck & Co Inc(MRK)のメディア報道

メディア報道に関して、Merck & Co Inc (MRK)はメディア注目度スコア49を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

Merck & Co Inc(MRK)のファンダメンタル分析

Merck & Co Inc (MRK)は医薬品 & 医療研究業界に属しています。最新の年間売上高は$65.01Bで、業界内で5位です。純利益は$18.25Bで、業界内では3位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$127.84、最高は$150.00、最低は$95.00です。

Merck & Co Inc(MRK)に関する詳細

企業固有のリスク:

- 先日発表された67億ドル規模のTerns Pharmaceuticalsの買収により、約58億ドル(1株当たり2.35ドル)の多額の費用が計上される見込みであり、メルク(Merck)の2026年度第2四半期および通期のGAAPベースおよび非GAAPベースの財務業績に影響を及ぼす。

- メルクは、糖尿病治療薬である「ジャヌビア(Januvia)」および「ジャヌメット(Janumet)」について、独占販売権の喪失に伴い2026年5月以降に後発医薬品の発売が予想されることから、売上高が大幅に減少すると見込んでいる。

- Ternsの買収に象徴されるように、同社の医薬品売上高の約40%を占めると推定される「キイトルーダ(Keytruda)」の米国における特許切れが目前に迫っており、それに伴う重大な収益リスクが、事業の多角化や新たなパイプライン資産の取得に向けた継続的な戦略的圧力の要因となっている。

- 中国および日本における「ガーダシル(Gardasil)」の売上高が35%減少したとの報告や、2026年度の売上高見通しが市場予想を下回ったことを受け、潜在的な「成長の鈍化」や運営上の課題に対するアナリストの懸念が根強く残っている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。