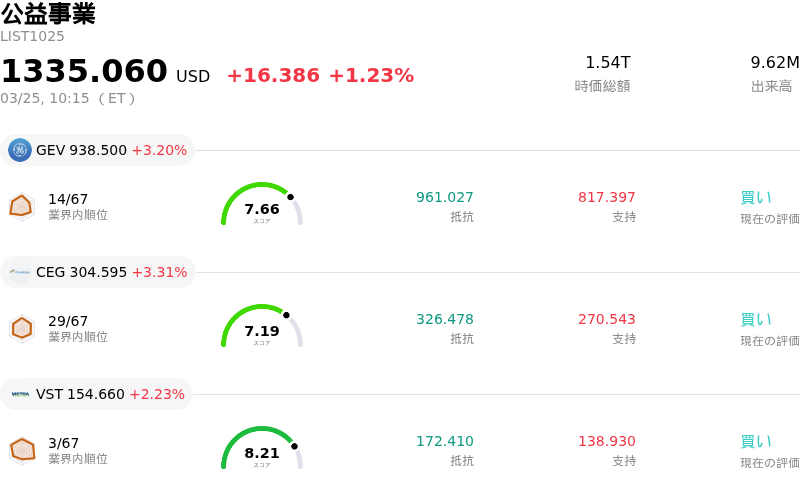

3月25日のGe Vernova Inc (GEV) 値動きは3.20%上昇:どのようなシグナルを示しているのか?

Ge Vernova Inc (GEV) 値動きは3.20%上昇しました。公益事業セクターは1.23%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Ge Vernova Inc (GEV) 上昇 3.20%、Constellation Energy Corp (CEG) 上昇 3.31%、Vistra Corp (VST) 上昇 2.23%。

本日のGe Vernova Inc(GEV)の株価上昇の要因は何ですか?

本日のGEVの株価上昇と大幅な日中変動は、アナリストによる強気な見方や重要なコーポレートアクションなど、直近の好材料が重なったことが主な要因と考えられる。

複数の投資銀行が最近、GEVの格付けを再確認または引き上げ、目標株価を大幅に上方修正している。例えば、モルガン・スタンレーはタービン価格の好調や電化に伴う成長見通しを背景に、目標株価を960ドルに引き上げ、「オーバーウェイト」の格付けを継続した。また、ロスチャイルドも3月上旬にGEVの投資判断を「売り」から「買い」へ引き上げ、目標株価を1100ドルへと大幅に引き上げた。こうした主要アナリストによるポジティブな評価修正は、同社の将来の業績に対する信頼感の高まりを裏付けている。特にAIインフラやデータセンター向けの電力需要拡大において同社は有利な立場にあり、GEベルノバのガスタービンや変圧器、送電網設備への恩恵が期待されている。

さらに、2026年3月23日付でのS&P 100指数への採用が決まったことで、指数連動型ファンドによるポートフォリオ調整に伴う需要が喚起されたとみられる。こうした機関投資家のリバランスは、新規採用銘柄への買い圧力につながることが多い。また、1月下旬に発表されたGEベルノバの2025年10-12月期(第4四半期)決算が、1株利益(EPS)と売上高のいずれも市場予想を上回ったこともポジティブな勢いを支えている。好調な決算を受け、経営陣は2026年通期の楽観的な売上高見通しを公表し、フリーキャッシュフローの予測も上方修正した。さらに、四半期配当の増額と自社株買い枠の拡大も発表しており、強固な財務基盤と株主還元への積極的な姿勢を示している。

戦略面では、東南アジアにおける小型モジュール炉(SMR)事業での日立製作所との提携や、テネシー州およびアラバマ州向けの日米原子力協力プログラムなどが、長期的な展望に寄与している。これらの要因を総合すると、強固なファンダメンタルズ、アナリストによる良好な評価、および戦略的な成長エンジンを備えた企業の姿が浮かび上がり、それが直近の株価上昇と日中の値動きの激しさにつながっている。風力部門の営業赤字やサプライチェーンの脆弱性といったリスク要因はあるものの、それを補って余りある好材料が相場を牽引しているようだ。

Ge Vernova Inc(GEV)のテクニカル分析

技術的に見ると、Ge Vernova Inc (GEV)はMACD(12,26,9)の数値が[20.71]で、買いのシグナルを示しています。RSIは64.79で中立の状態、Williams%Rは-7.81で売られ過ぎの状態を示しています。ご注意ください。

Ge Vernova Inc(GEV)のファンダメンタル分析

Ge Vernova Inc (GEV)は公益事業業界に属しています。最新の年間売上高は$38.07Bで、業界内で2位です。純利益は$4.88Bで、業界内では4位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$872.76、最高は$1100.00、最低は$424.45です。

Ge Vernova Inc(GEV)に関する詳細

個別企業の固有リスク:

- 同社の株価は割高である可能性が高いと評価されており、ディスカウント・キャッシュフロー(DCF)法による本質的価値に対して27.7%高い水準で取引されている。これは、成長期待が裏切られた場合に価格が下方修正されるリスクを示唆している。

- 風力事業部門における継続的なオペレーショナル・リスク(潜在的な損失、関税の影響、大規模プロジェクトへのエクスポージャー、事業再編の遂行における課題など)は、利益率や収益の安定性に悪影響を及ぼす可能性がある。

- 商品価格の変動は警戒すべき要因として特定されており、プロジェクト・コストや利益率に直接的な影響を与え、同社の収益性を圧迫する可能性がある。

- 大幅な成長をすでに織り込んだ現在の高いバリュエーションにより、遂行リスクが高まっている。事業業績、特に風力事業の利益率やグリッド・プロジェクトの進捗時期が期待を下回った場合、大幅な株価評価(リレーティング)の見直しにつながる恐れがある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。