3月25日のAlbany International Corp (AIN) 始値は3.73%上昇:完全な分析

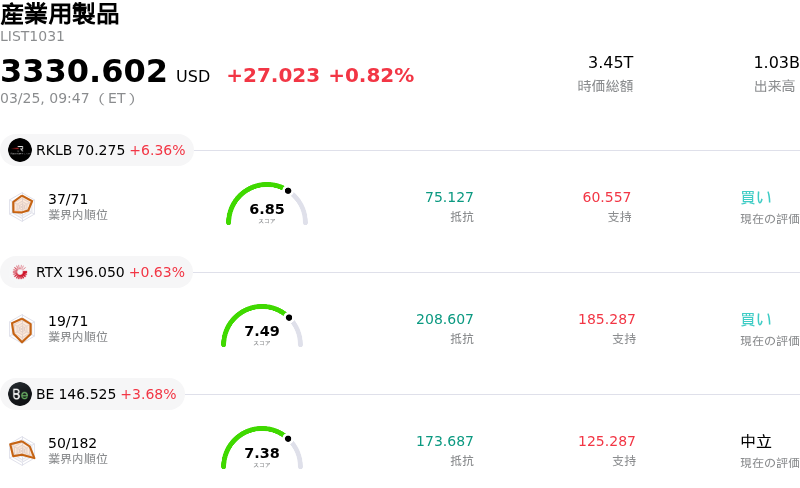

Albany International Corp (AIN) 始値は3.73%上昇しました。産業用製品セクターは0.82%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Rocket Lab USA Inc (RKLB) 上昇 6.36%、RTX Corp (RTX) 上昇 0.63%、Bloom Energy Corp (BE) 上昇 3.68%。

本日のAlbany International Corp(AIN)の株価上昇の要因は何ですか?

Albany International Corp.(AIN)は、日中に顕著な上昇含みのボラティリティを記録したが、これは下落局面を経て投資家心理に影響を及ぼす諸要因がダイナミックに相互作用していることを示唆している。このプラスへの転換は、以前の売られすぎの状態からのテクニカルな反発とみられる。同社の株価は、2026年3月20日の配当落ち日や2026年度第1四半期の慎重な業績見通しを一因として、ここ数日下押し圧力を受けていた。テクニカル指標は売られすぎの状態を示しており、投資家が潜在的な価値を見出す中で、これはしばしば反発の予兆となる。

直近の決算発表は強弱入り混じる内容となったが、2025年度第4四半期の一株当たり利益(EPS)はコンセンサス予想を上回り、売上高も予想を超えた。この予想を上回る第4四半期の業績は、設備故障の影響を織り込んだ2026年度第1四半期の慎重な見通しにもかかわらず、買い直しの土台を提供した可能性が高い。また、四半期配当の発表や自社株買いプログラムの完了も、株価を底支えする要因となった。

さらに、AINが3月中旬のJ.P.モルガン・カンファレンスに参加したことや、JEC World 2026にて航空宇宙産業向けの高度な製造技術を誇るAlbany Engineered Composites部門をアピールしたことは、特に高利益率の航空宇宙プログラムにおける長期的な成長見通しに対し、投資家心理を好転させた可能性がある。マシンクロージング部門はアジア市場の軟調さから依然として課題に直面しているものの、エンジニアード・コンポジット部門の堅調さ、特にLEAPエンジン向け供給や特定機種の需要拡大見通しは、同事業への楽観的な見方を強めている。アナリストの評価は割れており、コンセンサス格付けは「Reduce(縮小)」ながらも、平均目標株価は現状からの上昇余地を示唆しており、短期的な株価推移を巡る専門家の意見の相違が鮮明となっている。

Albany International Corp(AIN)のテクニカル分析

技術的に見ると、Albany International Corp (AIN)はMACD(12,26,9)の数値が[-1.02]で、売りのシグナルを示しています。RSIは40.12で中立の状態、Williams%Rは-71.37で売られ過ぎの状態を示しています。ご注意ください。

Albany International Corp(AIN)のファンダメンタル分析

Albany International Corp (AIN)は産業用製品業界に属しています。最新の年間売上高は$1.18Bで、業界内で95位です。純利益は$-57.34Mで、業界内では193位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$58.00、最高は$64.00、最低は$55.00です。

Albany International Corp(AIN)に関する詳細

個別企業固有のリスク:

- A.O.スミス(A. O. Smith Corporation)は営業利益の減少に直面しており、2024年第4四半期の1,910万ドルから2025年第4四半期には1,600万ドルへと大幅に減少した。これは主に、同社にとって極めて重要な中国部門における販売数量の減少に起因している。

- 同社の中国における売上高は前年同期比で13.1%減少しており、アナリストは、消費者マインドの低迷と地域内での激しい競争が続いていることから、2026年も1桁台半ばの減収が継続すると予測している。

- 直近1月の給湯器出荷データは前年同月比で7.9%の大幅な減少を示しており、将来の収益に悪影響を及ぼす可能性のある住宅市場の継続的な軟調さを物語っている。

- A.O.スミスは過去52週間および直近3ヶ月間、広範な資本財セクター(XLI ETF)を一貫してアンダーパフォームしており、売上成長の停滞、需要見通しの軟化、同業他社に遅れをとる利益成長といったファンダメンタルズ上の問題を反映している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。