3月25日のFerguson Enterprises Inc (FERG) 始値は3.33%上昇:値動きの背後にある要因

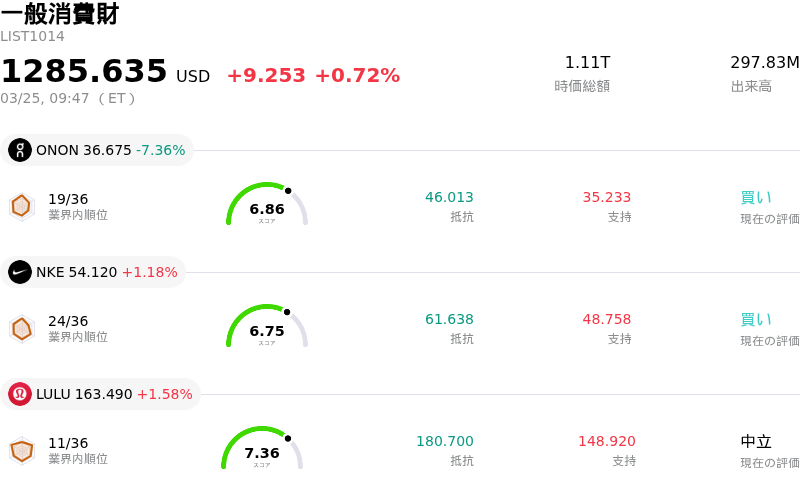

Ferguson Enterprises Inc (FERG) 始値は3.33%上昇しました。一般消費財セクターは0.72%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:On Holding AG (ONON) 下落 7.36%、Nike Inc (NKE) 上昇 1.18%、Lululemon Athletica Inc (LULU) 上昇 1.58%。

本日のFerguson Enterprises Inc(FERG)の株価上昇の要因は何ですか?

ファーガソン(FERG)の株価は本日、アナリストの良好なセンチメントと非住宅市場部門の堅調な業績が相まって上昇した。多くのアナリストは同社に対し概ね強気な見通しを維持しており、コンセンサス評価は「適度な買い(Moderate Buy)」、12ヶ月の平均目標株価はさらなる上昇の可能性を示唆している。複数の調査会社が最近、目標株価の据え置きや引き上げを行っており、ファーガソンの将来性に対する自信を裏付けている。

こうしたポジティブなセンチメントを支える主な要因は、水道事業や商業・機械関連活動といった分野におけるファーガソンの堅実なパフォーマンスである。同社は特に、拡大するデータセンター建設市場から恩恵を受けている。経営陣は最近、大規模資本プロジェクトの獲得可能な最大市場規模(TAM)の予測をほぼ倍増させた。アナリストはこれを2027年度まで続く重要な成長機会と見ており、ファーガソンの製品構成、地理的拠点、および事業規模は、このデータ投資サイクルを捉える上で優位な立場にある。

非住宅需要の強さは、住宅着工の低迷や修理・保守・改良(RMI)支出の減少により停滞が続く住宅市場の軟調さを効果的に相殺している。同社が最近発表した1株当たり利益(EPS)はコンセンサス予想を下回り、それ以前の株価下落を招いたものの、市場は現在、ポジティブな推進要因を重視しているようだ。さらに、最近公表された四半期配当や継続中の自社株買いプログラムなど、株主還元に対する同社の積極的な姿勢も投資家心理の好転に寄与している可能性がある。機関投資家の関心も高まっており、一部の企業はFERG株を新規取得、あるいは既存の保有分を積み増している。

Ferguson Enterprises Inc(FERG)のテクニカル分析

技術的に見ると、Ferguson Enterprises Inc (FERG)はMACD(12,26,9)の数値が[-7.64]で、売りのシグナルを示しています。RSIは40.63で中立の状態、Williams%Rは-64.77で売られ過ぎの状態を示しています。ご注意ください。

Ferguson Enterprises Inc(FERG)のファンダメンタル分析

Ferguson Enterprises Inc (FERG)は一般消費財業界に属しています。最新の年間売上高は$12.83Bで、業界内で6位です。純利益は$786.00Mで、業界内では8位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$273.48、最高は$300.00、最低は$204.56です。

Ferguson Enterprises Inc(FERG)に関する詳細

個別企業リスク:

- Ferguson plcが2026年2月24日に発表した1株当たり利益(EPS)は市場予想を0.25ドル下回り、これを受けて株価は16%を超える大幅な下落を記録した。その後6営業日続落し、累計の下落率は12%に達しており、業績に対する投資家の懸念が根強いことを示唆している。

- 同社の売上高の約半分を占める住宅市場は、住宅着工件数の低迷や、修理・メンテナンス・改善(RMI)活動への支出減少により停滞している。

- HVAC(空調・換気・暖房)部門の売上高は、アフォーダビリティ(購入のしやすさ)の低下や買い替え需要の減退により1%減少した。これは特定の事業運営上の弱点を示しており、2026年に向けた慎重な業績見通しの一因となっている。

- 同社は高水準の負債を抱えており、現在の株価は提示されたディスカウント・キャッシュ・フロー(DCF)法による適正価格を上回って推移している。これはバランスシート上のリスクとなっており、収益や利益成長の鈍化に対して同社がより敏感に反応する可能性がある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。