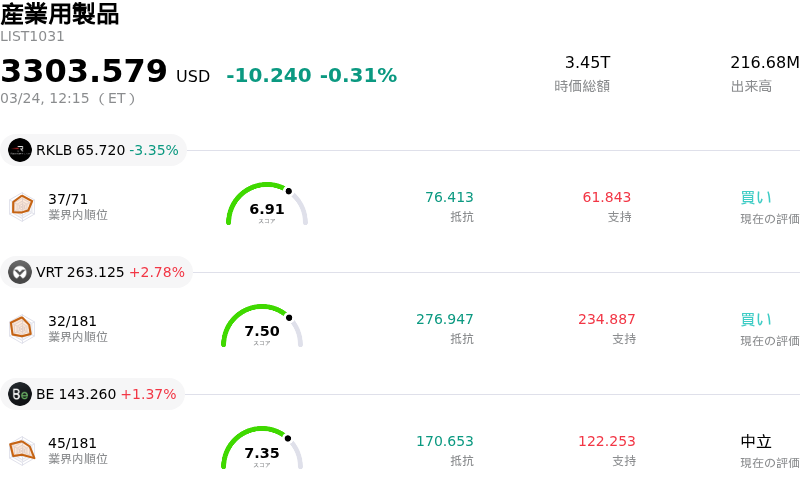

3月24日のDeere & Co (DE) 値動きは3.45%上昇:投資家が知っておくべき情報

Deere & Co (DE) 値動きは3.45%上昇しました。産業用製品セクターは0.31%下落しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Rocket Lab USA Inc (RKLB) 下落 3.35%、Vertiv Holdings Co (VRT) 上昇 2.78%、Bloom Energy Corp (BE) 上昇 1.37%。

本日のDeere & Co(DE)の株価上昇の要因は何ですか?

ディア・アンド・カンパニー(Deere & Company)の株価は本日、アナリストによる前向きな見通しや直近の堅調な業績予想、継続的な製品革新を背景に、大幅な上昇を見せた。

D.A.デビッドソンは、ディアの投資判断を「買い(Buy)」、目標株価を強気な水準で据え置いた。同社が新たに投入した自社製の中大型油圧ショベルの大きな潜在力を高く評価したためだ。2026年3月のConExpoで披露されたこれらの油圧ショベルは、建設・林業部門を収益性の高いより大きなセグメントへと変貌させ、同社の投資の前提を根本から変えるものと期待されている。主要な新製品ラインに対するアナリストの好意的な評価が、株価の強力なカタリストとなった。

この好調な勢いは、同社の直近の業績とガイダンス(業績予想)にも裏打ちされている。ディアは2026年2月、小型農業・芝生管理部門および建設・林業部門の売上増を見込み、2026年度の純利益予想を45億ドルから50億ドルの範囲に上方修正した。また、2025年度第4四半期には増収に転じ、2026年度第1四半期も売上高が増加。1株当たり利益(EPS)と売上高の両面でアナリスト予想を上回った。

ディアは2026年初頭、技術革新と新製品の投入を継続的に行い、ハイテク農業・建設ソリューションへの戦略的転換を強化している。これには、農作業の自律性と効率性を高める高出力の「8シリーズ」トラクターの導入や、コンバインおよびプランターのアップグレードが含まれる。さらに、2026年向けのコンバインとスプレーヤーの最新モデルでは、予測走行速度の向上や雑草検知機能といった高度な自動化に焦点を当てており、精密農業における同社のリーダーシップを鮮明にした。こうしたイノベーションにより、ディアはテクノロジー企業としての地位を確立し、市場におけるプレミアムな評価を正当化している。

さらにポジティブな材料として、機関投資家もディアへの信頼を強めている。特にSGアメリカス・セキュリティーズLLCは、2025年第4四半期に同社株の保有を増やしており、ディアの事業見通しや広範な経済環境に対する楽観的な見方を示唆している。農業セクターは肥料不足や農家純所得の減少予測といった課題に直面しているが、効率向上に資するテクノロジーに注力するディアの姿勢は、収益圧迫や労働力不足に悩む農家にとって極めて重要となっている。

Deere & Co(DE)のテクニカル分析

技術的に見ると、Deere & Co (DE)はMACD(12,26,9)の数値が[1.88]で、中立のシグナルを示しています。RSIは42.83で中立の状態、Williams%Rは-75.15で売られ過ぎの状態を示しています。ご注意ください。

Deere & Co(DE)のファンダメンタル分析

Deere & Co (DE)は産業用製品業界に属しています。最新の年間売上高は$45.67Bで、業界内で2位です。純利益は$5.03Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$652.97、最高は$793.00、最低は$471.00です。

Deere & Co(DE)に関する詳細

個別企業リスク:

- ディア・アンド・カンパニー(Deere & Company)では、北米の農業機械ディーラー売上高の減少が続いており、2月の売上高は前年同月比で11%減少、5カ月連続のマイナス基調を記録した。

- 米国の春の作付けシーズンを脅かす深刻な肥料不足(供給量は約25%減少)を含む農業ファンダメンタルズの悪化が、農業機械の需要に影響を及ぼしている。

- 機械部門の営業利益は減少しており、プロダクション&プレシジョン・アグリカルチャー(PPA)部門では、関税の引き上げや販売ミックスの悪化、保証費用の増加などの要因により、営業利益が減少している。

- 同社のバランスシートは深刻な財務的ストレスを示しており、約560億ドルの純債務を抱え、インタレスト・カバレッジ・レシオは3.7倍と低水準にとどまっている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。