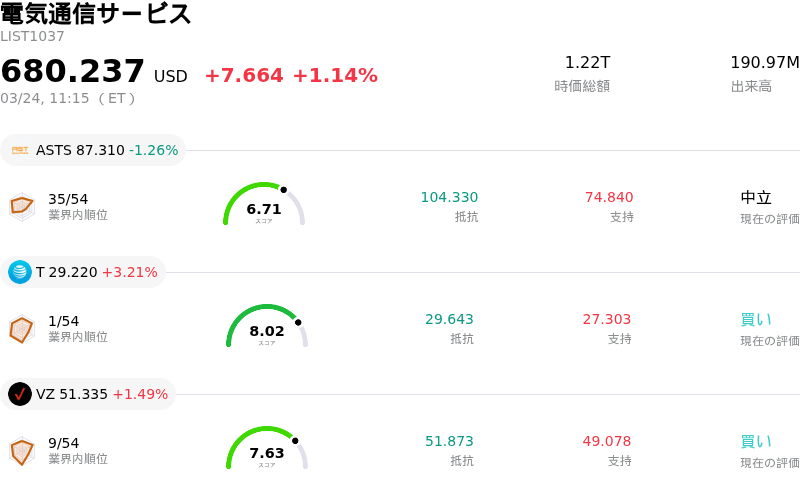

3月24日のAT&T Inc (T) 値動きは3.21%上昇:どのようなシグナルを示しているのか?

AT&T Inc (T) 値動きは3.21%上昇しました。電気通信サービスセクターは1.14%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:AST SpaceMobile Inc (ASTS) 下落 1.26%、AT&T Inc (T) 上昇 3.21%、Verizon Communications Inc (VZ) 上昇 1.49%。

本日のAT&T Inc(T)の株価上昇の要因は何ですか?

AT&Tの株価は、複数の好材料や財務コミットメントの再確認を背景に、大幅な日中ボラティリティを伴いながらも上昇基調で推移した。同社は2026年度通期および複数年の財務見通しを継続的に再確認しており、これには調整後EBITDA(利払い・税引き・減価償却前利益)とEPS(1株当たり利益)の成長予測が含まれる。加えて、2026年から2028年の間に配当と自社株買いを通じて450億ドル以上を株主へ還元する計画も示している。この資本還元計画では、特に2026年中に約80億ドルの普通株買い戻しを行う意向が明記されている。

直近の堅調な決算内容も、投資家の信頼感醸成に寄与している。AT&Tが発表した1月28日に終了した四半期の決算では、1株当たり利益(EPS)が市場予想の0.46ドルを上回る0.52ドル、売上高は予想の329億1000万ドルを上回る334億7000万ドルとなった。売上高と利益の双方が予想を上回る結果となったことは、事業運営の強さを示唆している。

アナリストの見方も好転しており、複数の証券会社がAT&Tの投資判断を引き上げ、あるいは目標株価を上方修正している。例えば、Citigroupは3月23日、投資判断「買い」を継続したまま、目標株価を29.00ドルから31.50ドルに引き上げた。同様に、Oppenheimerも3月11日、目標株価を29.00ドルから32.00ドルへ引き上げ、投資判断を「アウトパフォーム」とした。こうした一連の修正は、アナリストコミュニティの間で先行き見通しが改善していることを反映している。

光ブロードバンド拡大への戦略的注力も重要な要因である。AT&Tは2月初旬、Lumenのマスマーケット向け光回線事業の買収を完了した。これにより光回線サービスは32州に拡大し、総設置拠点は3600万カ所を超えた。同社は2026年末までに4000万カ吸引上、2030年までに6000万カ所以上の光回線拠点を確保する目標を掲げており、これが将来の成長と顧客価値向上の大きな原動力になると見られている。さらに、2026年4月から従来の無制限ワイヤレスプランの料金を引き上げる決定を下しており、短期的にはサービス収入と利益率にプラスの影響を与えることが期待されている。

機関投資家の動向はまちまちながらも、概ね支援的である。直近の数四半期において、Wealthfront Advisers LLC、Csenge Advisory Group、Rhumbline Advisers、Sumitomo Mitsui Trust Group Inc.、Capital Group U.S. Large Value ETF、Capital Group Conservative Equity ETF、Sequoia Global Value ETFなど、複数の機関が同社への出資比率を引き上げた。一部の機関投資家による売りも見られたものの、全体的なセンチメントは継続的な長期関心を示している。また、配当維持への強い姿勢は、利回り重視の投資家にとって魅力的な選択肢となっている。これらの要因が相まって株価の堅調な動きに寄与しており、AT&Tの戦略的方向性と財務健全性に対する投資家の信頼を裏付けている。

AT&T Inc(T)のテクニカル分析

技術的に見ると、AT&T Inc (T)はMACD(12,26,9)の数値が[0.31]で、中立のシグナルを示しています。RSIは61.50で中立の状態、Williams%Rは-13.25で売られ過ぎの状態を示しています。ご注意ください。

AT&T Inc(T)のメディア報道

メディア報道に関して、AT&T Inc (T)はメディア注目度スコア47を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

AT&T Inc(T)のファンダメンタル分析

AT&T Inc (T)は電気通信サービス業界に属しています。最新の年間売上高は$125.65Bで、業界内で2位です。純利益は$21.89Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$29.37、最高は$34.00、最低は$22.00です。

AT&T Inc(T)に関する詳細

企業固有のリスク:

- AT&Tは2019年および2024年のデータ漏洩に起因する1億7,700万ドルの和解問題に直面しており、2026年初頭に支払いが予定されている。これは直接的な財務負債となる。

- 同社は、旧来の鉛被覆ケーブル・インフラに関連する継続的な法的精査および潜在的な負債を抱えており、2026年3月21日時点で司法手続きが進行している可能性がある。この問題は、過去にも同社の株価に悪影響を及ぼしてきた。

- AT&Tのビジネス・ワイヤライン部門は、年内の残り期間で10%台前半の減収が見込まれており、これは根底にある運営上の弱さを示すとともに、将来の収益見通しに影響を及ぼす。

- 特に新興の衛星インターネット・サービス・プロバイダーによる競争圧力の激化は、AT&Tの契約者数の伸びや市場シェアに影響を及ぼしかねない大きな逆風として指摘されている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。