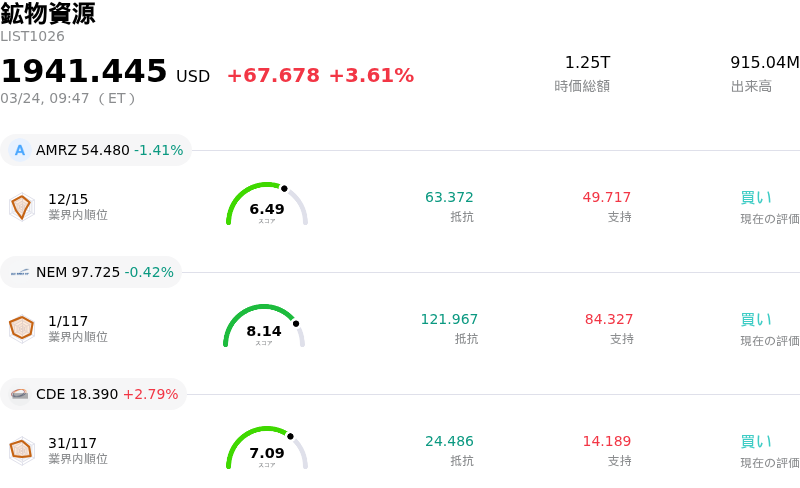

3月24日のSouthern Copper Corp (SCCO) 始値は3.14%上昇:どのようなシグナルを示しているのか?

Southern Copper Corp (SCCO) 始値は3.14%上昇しました。鉱物資源セクターは3.61%上昇しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Amrize AG (AMRZ) 下落 1.41%、Newmont Corporation (NEM) 下落 0.42%、Coeur Mining Inc (CDE) 上昇 2.79%。

本日のSouthern Copper Corp(SCCO)の株価上昇の要因は何ですか?

サザン・カッパー(SCCO)は本日の取引で、日中の大幅な価格変動(ボラティリティ)を伴いながらも、株価は上昇した。このパフォーマンスは、銅市場を巡るポジティブなセンチメントの継続と、同社固有の進展を概ね反映したものである。

同社株上昇の主な要因は、銅価格の堅調な見通しにある。業界アナリストや調査機関は、2026年に世界的な精製銅の供給不足が深刻化すると予測しており、価格は従来の水準を大幅に上回る平均値を推移し、2026年第2四半期には1トン当たり1万2500ドルに達する可能性があるとしている。この強気な予測は、エネルギー移行や電気自動車(EV)、そして銅への依存度が高い人工知能(AI)インフラの拡大に伴う需要の加速に支えられている。また、機関投資家の間で銅が戦略的資産であるとの認識が広がっていることも、市場のポジティブなセンチメントに寄与している。

良好な商品価格環境に加え、企業固有の要因もSCCOの上昇に寄与している。最近のアナリストによるサザン・カッパーの2026年度の売上高および1株当たり利益(EPS)予想の引き上げは、事業見通しの改善を示しており、株価の追い風となった。さらに、機関投資家は保有比率を引き上げることで、同社への信頼を示している。2026年に91万1000トンの銅生産を見込み、2027年および2029年にも追加プロジェクトを予定している大規模な増産計画は、同社の成長軌道を強調するものである。ペルーのティア・マリア・プロジェクトなどの重要施策の進展も、将来の収益拡大のカタリストと見なされている。

しかし、日中に見られた価格変動は、これら強力な強気要因と一部の潜在的な懸念との間の攻防を示唆している。銅価格は概ね良好と見られているが、一部のアナリストはSCCOに対し慎重な姿勢を維持している。その理由として、割高感のあるバリュエーションや、ペルーの一部事業所における鉱石品位の低下により、2026年から2027年にかけて銅生産量がわずかに減少することを示す生産ガイダンスへの懸念を挙げている。また、今月上旬に報じられたインサイダー売りも一部の投資家の慎重な心理を助長している可能性があり、異なる見方が一日の取引を通じて売買に影響を与え、価格の変動を生んでいる。こうした逆風はあるものの、銅に対する圧倒的にポジティブな需要シナリオとサザン・カッパーの長期的な成長見通しが、目先の懸念を上回っているようで、最終的な株価上昇につながっている。

Southern Copper Corp(SCCO)のテクニカル分析

技術的に見ると、Southern Copper Corp (SCCO)はMACD(12,26,9)の数値が[-4.47]で、売りのシグナルを示しています。RSIは36.00で中立の状態、Williams%Rは-86.30で売られ過ぎの状態を示しています。ご注意ください。

Southern Copper Corp(SCCO)のファンダメンタル分析

Southern Copper Corp (SCCO)は鉱物資源業界に属しています。最新の年間売上高は$13.42Bで、業界内で14位です。純利益は$4.33Bで、業界内では6位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$170.67、最高は$235.00、最低は$142.79です。

Southern Copper Corp(SCCO)に関する詳細

企業固有のリスク:

- サザン・カッパーは、ペルーの鉱山における鉱石品位の低下により、2025年から2027年にかけて銅生産量が減少すると予想されており、これが将来の収益や運営効率に悪影響を及ぼすと見込まれている。

- 機関投資家アナリストによるSCCOのコンセンサスは主に「売り」または「引き下げ」であり、バンク・オブ・アメリカなどの金融機関による最近の格下げでは、割高なバリュエーションと予想される生産減少が理由として挙げられている。

- 同社の取締役が2026年3月2日および3月18日に大幅な株式売却を実施したことは、同社の短期的見通しや現在のバリュエーションに対するインサイダーの信頼欠由の可能性を示唆している。

- ロス・チャンカスを含む主要な成長プロジェクトは、不法採掘者による物理的な占拠の影響で運営上の遅延やリスクが生じており、将来の生産拡大の妨げとなっている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。