3月23日のBroadcom Inc (AVGO) 値動きは4.40%上昇:投資家が知っておくべき情報

Broadcom Inc (AVGO) 値動きは4.40%上昇しました。テクノロジー機器セクターは6.46%上昇しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:NVIDIA Corp (NVDA) 上昇 2.92%、Micron Technology Inc (MU) 下落 0.90%、SanDisk Corporation (SNDK) 上昇 1.66%。

本日のBroadcom Inc(AVGO)の株価上昇の要因は何ですか?

ブロードコムの株価は、直近の堅調な業績、人工知能(AI)部門に対する強気な見通し、そして新製品の発表が相まって上昇基調にある。同社が発表した2026年度第1四半期決算は、売上高および調整後EBITDAが前年同期比で大幅な伸びを示し、市場予想を上回った。この財務的な好調は、主にAI半導体分野の並外れた成長によるものである。

投資家の信頼をさらに高めているのは、ブロードコムが2026年度第2四半期に向けて示した強固な業績見通し(ガイダンス)であり、連結売上高、半導体売上高、特にAI半導体売上高の大幅な増加を予測している。同社経営陣はまた、確保されたサプライチェーンを背景に、2027年までにAIチップ売上高が大幅な目標値を上回るという長期見通しも示しており、ハイパースケーラー向けのカスタムAIチップ市場における主要プレイヤーとしての地位を確立している。

市場心理をさらに好転させているのは、ブロードコムが発表した100億ドルの追加自社株買いプログラムであり、財務の健全性と将来性への自信を裏付けている。また、四半期配当も発表しており、本日2026年3月23日が配当落ち日にあたるため、買い需要を喚起している。さらに、クラウドベースのセキュリティプラットフォーム「Symantec CBX」の導入や「VMware vSphere Kubernetes Service」のアップデートといった本日の新製品開発は、ソフトウェア・ポートフォリオにおける継続的な革新と拡大を象徴している。

直近では一部のインサイダー売りが観測され、欧州のクラウド団体がブロードコムのVMwareパートナープログラムの変更に懸念を表明しているものの、これらの要因は、好調な事業実績、収益性の高いAI分野での戦略的進展、アナリストによる好意的な見方にかき消されている。こうした要素が総じて株価の上昇に寄与している。

Broadcom Inc(AVGO)のテクニカル分析

技術的に見ると、Broadcom Inc (AVGO)はMACD(12,26,9)の数値が[-1.82]で、売りのシグナルを示しています。RSIは39.20で中立の状態、Williams%Rは-93.20で売られ過ぎの状態を示しています。ご注意ください。

Broadcom Inc(AVGO)のメディア報道

メディア報道に関して、Broadcom Inc (AVGO)はメディア注目度スコア8を示しており、メディア注目度は非常に低いレベルです。全体の市場センチメント指数は現在極端な弱気ゾーンにあります。

Broadcom Inc(AVGO)のファンダメンタル分析

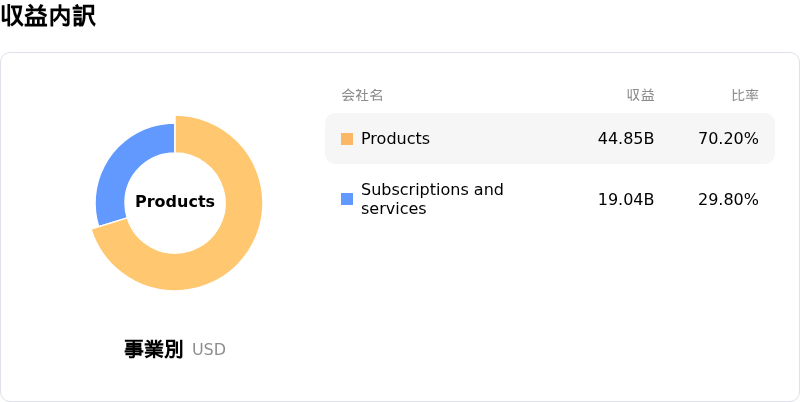

Broadcom Inc (AVGO)はテクノロジー機器業界に属しています。最新の年間売上高は$63.89Bで、業界内で3位です。純利益は$23.13Bで、業界内では3位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$467.02、最高は$630.00、最低は$360.00です。

Broadcom Inc(AVGO)に関する詳細

個別企業の銘柄リスク:

- 欧州連合(EU)におけるVMwareのライセンス慣行に対する規制監視の強化は、法的および運営上のリスクとなっている。正式な独占禁止法違反の申し立てに加え、契約構造や価格設定、ソフトウェア戦略に影響を及ぼし得る暫定措置の要求もなされている。

- Broadcomの非AI事業部門やVMwareを含むインフラ・ソフトウェア部門の業績不振を背景としたアナリストによる格下げは、収益成長がAI関連チップに大きく集中していることによる財務・運営上の潜在的課題を示唆している。

- 2026年度第1四半期の総収益の42%を1社の「メガクライアント」が占めており、重大な顧客集中リスクが存在する。これは需要変動に対する脆弱性を高め、当該顧客にさらなる価格交渉力を与える可能性がある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。